爱心人寿心相随年金保险测评

时间:2021-02-02 10:49:23

2020年马上就要结束了,辛苦了一年,想必大家都赚了不少钱,最近就有很多人开始关注年金险,想要为自己的资金做个规划。今天小鱼就给大家介绍一款市面上比较热门的年金险——爱心人寿心相随年金保险。

主要内容分为:

- 有没有必要买年金险

- 深入细节,深剖产品亮点不足

- 解读产品收益

- 热门产品对比

- 适合哪些人购买

01 /

有没有必要买年金险

随着全球化发展,存款利率受宏观经济环境、央行的政策、国际经济形势多元影响; 总体来看,利率在波动中下行。小鱼瞄了一眼余额宝,现在的7日年化收益率是2.4%,从一开始的6%已经跌破了3%。

这么来看把钱存在银行或者放在支付宝,显然不是明智之举。很多人会投资房产、股票、基金等,会玩的人赚到盆满钵满,不会玩的就被唰唰割韭菜,风险可想而知。年金险最大的特点就是安全性高、收益稳定,长期持有收益一般在3%-4%左右,非常适合打算做长期财务规划的朋友。或许大家经常听到教育金、婚嫁金、创业金、养老金规划,说的就是年金险的作用。

那我们究竟什么时候买年金最为合适?

当然是越早越好。

毕竟中年失业,创业失败,老婆/老公卷钱跑路,不寄希望孩子给我们养老也不能保证孩子不啃老,再说中国人肝癌、肺癌患病率居高不下,各方各面的风险,都可能让我们老了还要为生计发愁。所以未雨绸缪,总不会错的。

02 /

深入细节,深剖产品亮点不足

爱心人寿心相随年金保险由安心人寿保险股份有限公司承保,爱心人寿是由北京保险产业园投资控股有限责任公司等十一家优质企业发起设立,注册资金17亿元,注册地在北京。

1.1 保障总览

年金险最大的作用就是对未来的经济做规划,那么预期收益率是我们首先关注的,这款产品的预期收益率会与缴费方式、年龄、性别等因素有关。

这款产品除了可以领取年金以外还提供了身故保障、投保人保费豁免保障、满期转换养老服务、保单贷款服务、支持减保,可以看出这是一款收益稳定、灵活规划、兼顾养老与传承的年金保险。

1.2 产品亮点和不足

亮点1:领取时间早

爱心人寿心相随年金保险生存保险金约定了第10个保单年度就可以领取年金了,相比其他年金险,领取时间比较早;比如30岁投保,40岁就可以开始领取年金。不像纯养老年金那样需要等很长时间,30岁投保,可能要到60岁退休时才能开始领取。

补充一点,一般年金险要到十几二十年才能做到收益超过所交保费的总和,这款产品如果选择3年缴费,到第5年就可以做到;如果选择5年缴费,那么就是到第7年;如果选择10年缴费,到第10年就可以;这个速度很不错。

亮点2:万能账户让资金二次增值

如果一款年金产品能够附加万能账户,收益率会提高很多,万能账户会让资金二次增值。

万能账户有保底收益,目前行业内最高为 3%。这款产品关联的万能账户的险种为爱心人寿年年丰盈终身寿险(万能型),保底利率是3%,已经是行业内最高水平。

一般实际收益会超过保底利率,但是超过保底利率的收益是不确定的,这款产品目前最新的实际年化结算利率是4.6%,还不错。

亮点3:期满生存返还保费

这款产品的保障期间是保到被保险人88周岁,等被保险人88周岁了,如果还生存的话,保险公司就返还之前缴纳的全部保费。

一般年金险都有年金领取的功能,很少有满期仍然生存的返还累计所交保费,这相当于你定时攒了一笔钱,免费享受了每年的年金领取,到期了你攒的全部的钱还能再取出来。

亮点4:保费豁免

这款产品有投保人豁免保费的保障,即投保人发生意外伤害身故或全残的,可以豁免后期保险费。

例如:甲先生,35 岁,为儿子购买了“爱心人寿心相随年金保险”,每年交 5 万元保费,交5年,基本保险金额是 116145 元。甲先生在 38 岁应该交保费的日期前不幸因意外全残,那么他后面2年的保费就不用交了,合同继续有效。

一般的年金险很少有附加投保人保费豁免责任, 这款产品就比较人性化。

不足1:可选的缴费期限少

爱心人寿心相随年金保险的缴费期限可选3年/5年/10年,相比较其他年金产品可选趸交/3年/5年/10年/15年/20年/30年,这款产品的选择比较少。

对于预算充足的人来说稍有不便,毕竟一次性缴费之后就不用烦恼缴费的事情了;对于预算有限的年轻人来说又不够长,如果想要缴费少,缴费时间长,用时间来积累年金的人,建议选择其他产品,可以咨询我们的专业顾问。

这款产品可选的缴费期限虽然少,但是从第10年开始就可以领取年金,这么看这点不足可以不用太在意。

不足2:需要健康告知

这款产品在投保的时候,有3条健康告知,如果全部或者部分不符合健康告知的,会不能投保,建议投保其他产品,可以咨询我们的专业顾问。。

02 /

解读产品收益

我们常说买重疾险就是买保额,小鱼套用一下,买年金险就是买收益。大多数人都关心年金险种的收益,其实是必要的,因为收益的高低,决定了能获利多少。话不多说,我们看看心相随年金保险的收益怎么样。

假如老王给自己刚出生的0岁儿子投保了心相随年金保险,缴费1万元,交10年,保额是4.1033万元,到第10年开始每年可以领取年金4103元。

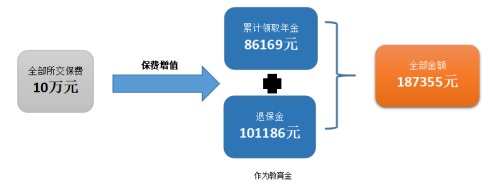

作为教育金,老王儿子10岁的时候开始,每年可以领取年金4103元,到儿子30岁的时候累计领取了年金8.6169万元。如果这时候不想继续领了,可以再直接一次性拿回来10.1186万元,加上之前领取的年金,一共18.7355万元,是累计所交保费10万元的1.8倍多。

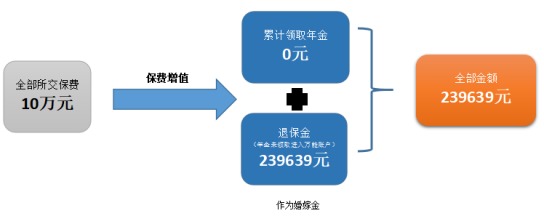

作为婚嫁金,如果老王儿子30岁结婚,之前的年金一直没有领取,等到30岁的时候再一次性拿出来作为婚嫁金,没有领取的年金可以进入爱心人寿年年丰盈终身寿险(万能型)的万能账户累计生息。

万能险一般有最低保证利率、中档利率、高档利率。这款产品的低保证利率是3%,中档利率是4.5%,高档利率是6%,目前结算年化利率是4.6%,一般中档利率是可以达到的。那我们按照中档利率计算,老王儿子30岁一次性领取的金额一共是23.9639万元,是累计所交保费的2倍多,收益还不错。

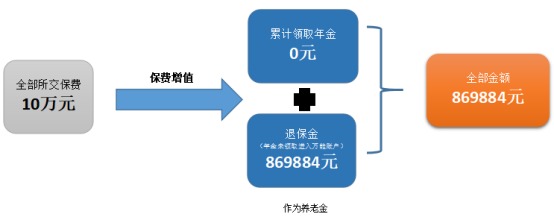

作为养老金,如果老王儿子60岁退休的时候想取出来,之前一直没有领取过年金,还是按照中档利率计算,这时候一次性拿回来的金额一共是86.9884万元,是累计所交保费的8.6倍,收益很可以。

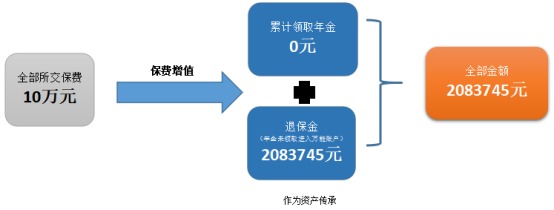

作为资产传承,如果老王儿子一直没有领取过年金,到80岁的时候想一次性领取留给子孙,按照中档利率计算,可以领取的金额一共是208.3745万元,是累计所交保费的20多倍,收益相当可以。

这里提醒一下,收益的多少与所交保费、缴费的年限、性别、年龄、年金领取与否都有关系,想知道自己的具体收益,可以联系我们的专业顾问帮忙测算哦。

03 /

热门产品对比

投保年龄来看,心相随的上限是60周岁,金福鑫上限是65周岁,金福鑫的可投保年龄更广。

保障期限来看,心相随保至88周岁,金福鑫可选20年/25年/30年,心相随的保障时间更长,比较适合财务长期规划,金福鑫更偏向财务中短期规划。

健康告知方面,心相随在投保的时候有3条健康告知,金福鑫不需要告知,金福鑫的投保条件更为宽松。

起投金额方面,心相随是500元起投,金福鑫是5000元起投,心相随的起投门槛更低。

如果年金不领取,两款产品都能进行累计生息,二次增值。

如果想要做长期财务规划,健康没什么问题,年龄小于60周岁的,可以选择心相随。

如果更偏向中短期财务规划,年龄小于65周岁的,可以选择金福鑫。

04 /

适合哪些人购买

爱心人寿心相随年金险起投金额低,年金领取时间早,有万能账户二次增值,适合想要早点领取年金,追求长期稳健并且有不错收益的朋友。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: