甲状腺癌100%赔!癌症保障比重疾险还牛?

很多朋友后悔没有买上旧定义重疾险,但是末班车开走了,旧重疾已经成为历史,轻度甲状腺癌能赔100%的重疾险真的没有了。

新定义重疾险产品陆陆续续都面世了,我们发现轻度甲状腺癌、早期内分泌肿瘤归到了轻症,交界性肿瘤不保了,对癌症的保障削弱了很多。

有没有别的产品弥补新定义重疾险对癌症保障的不足呢?有,防癌险,我们今天就来看看这种产品实不实用。

- 一年内就获赔了10万

- 癌症保障比重疾还牛?

- 重疾险和防癌险怎么选

01 /

一年内就获赔了10万

都说防癌险是重疾险的瘦身版,那保障范围这么狭窄的产品实用吗?

我们先来看一个理赔案例,这个案例是真实用户在多保鱼平台入手了防癌险,后来获得了理赔金。

事情经过是这样的:

2020年3月3日,浙江嘉兴的叶先生在多保鱼买了一份中国人寿父母防癌险,保额10万元。

2020年12月06日,被保险人叶先生在体检的时候发现结肠占位10天,就办理了住院。

2020年12月8日,在全麻下,做了半结肠根治性切除术和肠粘连松解术;经过检验,确诊为降结肠恶性肿瘤T3N0M0,IIa期。这次手术花了30000多块钱。

2020年12月31日,叶先生想起购买的防癌保险,就向保险公司申请理赔。

2021年01月19 日,保险公司对叶先生提供的资料审核通过,并支付了理赔金100000元。

降结肠恶性肿瘤T3N0M0,IIa期是什么?严重吗?

结肠癌T3N0M0是医学病理的一种分期,是在术后病理检查出具的结论,属于临床上的ⅡA期,而ⅡA期实际上是结肠癌的早期。治疗之后复发率较低,也就是5年生存率比较高,可以达到60%-70%。

可以说叶先生是幸运的,发现结肠癌的时候是早期,而且买了防癌险,理赔金额覆盖了治疗费用不说,多出来的钱还可以应付后期的康复费用。

02 /

癌症保障比重疾还牛?

在介绍防癌险保障之前,我们先来看下癌症发病率,如果癌症很少发生,保障再好也用不上。

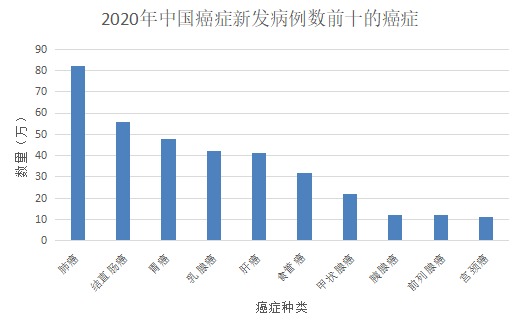

2020年中国新发癌症人数位居全球第一!

2020 年全球新发癌症病例1929万例,中国新发癌症病例就有457万例,占全球23.7%。

2020 年中国癌症新发病例中,结肠癌排在第二位。

(数据来自世卫组织癌症研究机构发布的2020年最新癌症负担数据)

癌症很高发,尤其是我们国家,这也是很多朋友在买保险的时候都很关注癌症保障的原因。

比如嘉兴的叶先生,年初买了防癌险,年底就被检查出降结肠恶性肿瘤,这不是偶然事件,而是癌症高发已成事实,我们需要正视它的存在。

重疾险和防癌险都能做到癌症保障,防癌险的优势在哪里?

我们来分析防癌险的保障,下面是一款防癌险的条款:

(某防癌险条款)

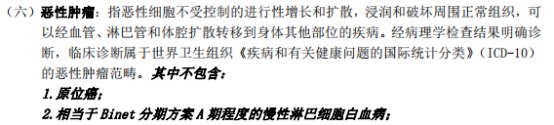

条款中关于癌症的定义没什么问题,符合国际标准,但是有6项不在保障范畴,为什么?

我们一个一个来看。

- 原位癌

大家应该很熟悉,它是指癌症发展中的最早期阶段,实际上还不属于癌症,这个阶段介于癌前病变到浸润癌之间,可通过手术100%根治,不在范围内可以理解。

不过有些防癌险也能赔原位癌,只是赔付的金额会少一些,赔完后合同不但不会终止还可以豁免后期的保费,其他责任继续有效。

如果有这个责任,那会是个加分项。

- Binet分期A期的慢性淋巴细胞白血病

这个级别的白血病不严重,大多症状轻微,有些患者可以长期带病生存,一般生存年数可以超过10年。如果疾病进一步发展,严重到B期以上,那么就可以向保险公司理赔了。

- 何杰金氏病

Ann Arbor分期是医学上对这种病的严重程度进行分类,Ⅰ期最轻,大多数可以完全治愈,所以也不严重。如果医院病历出具的诊断到Ⅱ期及以上,也可以向保险公司理赔了。

- 皮肤癌

一般的皮肤癌如果尽早发现尽早治疗,可以完全治愈,不严重。

但肿瘤发生转移或者是恶性黑色素瘤,后果则截然不同,恶性程度非常高。所以患者如果是诊断为发生转移的皮肤癌或者恶性黑色素瘤,可以向保险公司理赔。

- 前列腺癌

T1N0M0的意思是在进行前列腺增生手术或者因PSA升高做针吸活检时,发现的前列腺癌。

如果没有发生淋巴结或者远处器官的转移,也就说还是很早期的状态,所以不能要求理赔。

- 带有艾滋病病毒

感染艾滋病病毒或患艾滋病以后,人体的免疫系统遭到病毒破坏,更容易罹患各种疾病或者恶性肿瘤。

这种情况下出现恶性肿瘤的概率比一般人大了很多,所以一般保险公司不理赔。

一通分析下来,防癌险的保障基本没什么问题,如果真的得了癌症可以获赔的概率还是很大的。

像条款除外的这种早期癌症,即便我们得了,可能自己本身都没什么感觉,如果真的被检查出来了极早期癌症,治疗费用也不会很高。

那重疾险中的关于癌症的定义和防癌险有什么不同?

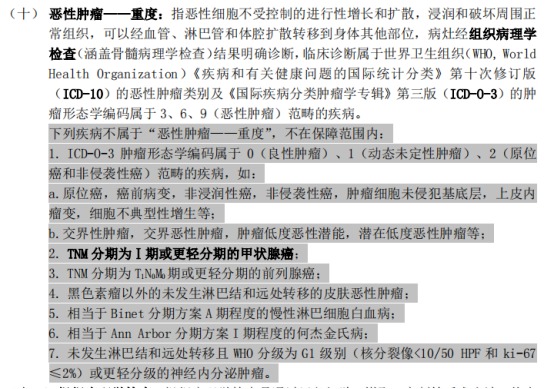

重疾险中“恶性肿瘤——重度”可以赔100%保额,防癌险中只要是“恶性肿瘤”就可以获得100%保额的理赔金,没有特别指出“重度”。

这两者之间有什么区别,会不会只是名称不同,实际保障的内容是相同的呢?

以下是一款重疾产品的条款,我们做个比较:

(某重疾险条款)

可以看出,防癌险剔除的疾病范畴,重疾险中也全部剔除。

另外,重疾险剔除的责任还比防癌险还多不少,例如剔除了交界性癌、早期甲状腺癌、早期神经内分泌肿瘤。

举个例子:甲状腺癌是我国最高发的10大癌症之一,我们身边有太多朋友都体检出来甲状腺结节,一般医生会要求定期复查,发现早期甲状腺癌概率很大。

如果确诊了早期甲状腺癌,买的是重疾险,只能按照轻症理赔,一般赔付金额是30%保额;但配置的是防癌险,那么可以获赔100%保额。

这么来看,重疾险的癌症保障和防癌险相比弱了很多。

03 /

重疾险和防癌险怎么选

- 重疾险VS防癌险

防癌险的癌症保障确实要强于重疾险,那是不是只要买防癌险就行?

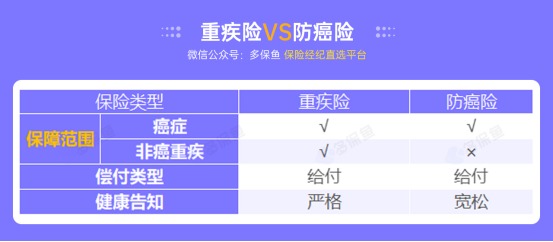

先来看看防癌险和重疾险之间的关系,我们用一张图来描述:

这两个险种都是给付型保险,也就是我们说的确诊即赔,重疾险保障范围更广,包括癌症和非癌重疾。

不管买防癌险还是重疾险之前,我们都会被要求做健康告知 ,不符合健康告知的,会买不了。

相对来说,重疾险健康告知更严格,防癌险会比较宽松,比如三高人群也可以通过健康告知,承保防癌险。

再从价格上来看,重疾险更贵,相同条件下,分别用两款产品做个比较。

康爱保长期防癌险和康惠保旗舰版2.0重疾险都是目前市面上比较热门的产品,康爱保的价格是2061元,康惠保旗舰版2.0的保费是3945元,比康爱保将近贵了一倍。

综上,防癌险比较适合这4种人群购买:

年收入较低,用于保费支出的预算不多;

年龄超过50岁,并且身体情况无法购买重疾险;

年龄较大,家族中有患癌的人群;

已经配置重疾险,想要提高癌症保障的人群。

- 康爱保长期防癌险怎么样

这款防癌险产品是我目前最推荐的,很适合有防癌需求的人群购买。

康爱保保障责任很简单,癌症赔100%保额,包含早期甲状腺癌;原位癌可以获赔20%保额,还可以豁免后期保费。

投保条件宽松,没有职业限制,可以选择保到80岁或者保终身,最高可以保50万。价格也很便宜,整体来看性价比不错。

如果还没有配置重疾险的朋友,建议优先考虑重疾险;已经买了重疾险的朋友,想要给癌症加保的,建议考虑康爱保;年纪超过50岁的老年朋友也可以考虑这款产品。

最后,即使配备了保险,还是提醒大家每年做好体检,家族中有患癌的,可以定期再去做个癌症早筛,万一发现的时候是晚期身体受罪,家人也跟着受罪。