多次赔付的重疾险,有必要购买吗

保险公司最近推出了一项严重的疾病保险,可能是多次赔付的癌症。许多朋友也有疑问:“是否真的有必要配置癌症多次赔付?”,“这会是一个坑吗?”那么,今天的多保鱼通过一篇文章,让我们详细讨论这个问题。

主要内容如下:

1.癌症多次赔付,是否有必要?

2.癌症多次赔付类型的重大疾病保险,关键点是什么?

一.癌症多次赔付,是否有必要?

癌症超过赔付类型的重大疾病保险,是癌症保险费后的赔付,经过一段时间,你仍然可以获得赔付癌症保险。

那么,是否有必要购买这种保险?首先,结论是:有必要!具体原因如下:

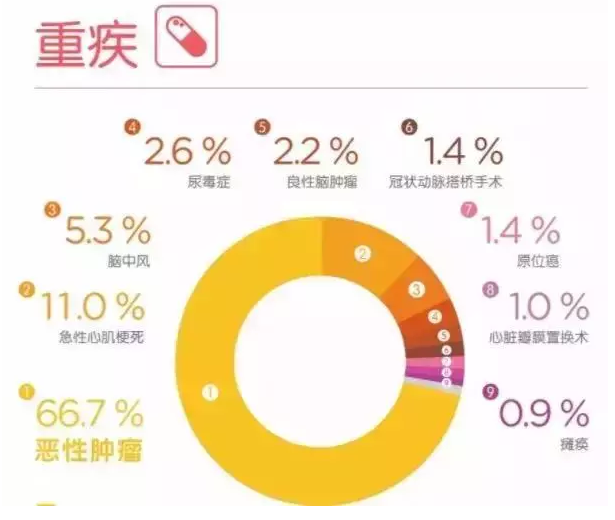

1、癌症高,发病率越来越年轻

▼平安生命2018理赔年度报告数据

▼泰康生活2018理赔年度报告数据

以上数据显示,癌症发病率最高,发病率最高,为理赔,占60%-70%,发病年龄越来越年轻。

2、中国癌症患者的5年生存率稳步上升

随着医疗技术的发展,癌症不再是死亡的代名词。根据“柳叶刀”发表的《2000-2014年全球癌症生存率变化趋势监测研究报告》,2012年至2015年中国癌症的5年相对存活率为40.5%。并且仍在稳步提高:

因此,癌症逐渐变成慢性病,并且随着癌症患者的存活时间增加,严重疾病或复发的风险甚至高于普通人。

3、癌症患者的癌症风险高

根据香港保险科普制作的《疾病多次理赔发生概率表》,多次发作严重疾病的概率如下:

从图中的数据可以看出:

1)癌症后第二次癌症复发的概率为8.03%,第三次癌症复发的概率为2.01%;

2)心脏病后第二次心脏复发的概率为2.42%;所有其他责任,无论是患有癌症和其他严重疾病,还是患有其他严重疾病和癌症,都不会超过2%。

因此,从保障的角度来看:严重的多次赔付 +癌症多次赔付>严重的单次赔付 +癌症多次赔付>严重无分组>癌症单独组>癌症不是一个单独的组。

普通的多次赔付类型的重大疾病保险,通常为赔付,同一组疾病责任终止或赔付疾病责任终止,以及癌症多次赔付类型的重大疾病保险,对于癌症再次,也可以获得赔付,所以它可以很好转移风险癌症复发。

总之,癌症多次赔付仍然是非常必要的。那么,我们应该选择癌症多次赔付类型的重大疾病保险,我们应该注意什么?

二.癌症多次赔付重大疾病保险,选择的主要内容是什么?

虽然各种保险公司已经引入了各种癌症,可能是多次赔付的重大疾病保险,但内部也有很多“坑”。在选择时,我们必须注意以下几个方面:

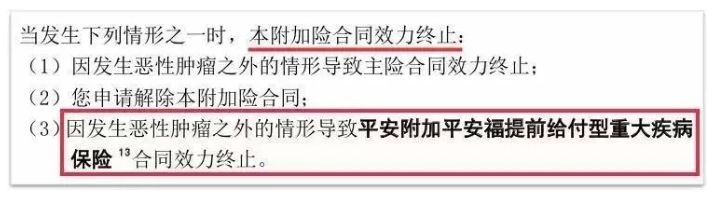

1、注意第一次重病是否有限制。

例如:平安福2019额外的恶性肿瘤保险,条款中约定:

换句话说,如果您的疾病的第一个主要诊断不是癌症,如心肌梗塞,我很抱歉,癌症合同多次赔付额外保险被终止,并且还支付了钱。

这种要求保证是有序的,订单中错误的产品不会丢失。

2、关注癌症继发性赔付间期

癌症多次赔付是间隔的,市场上最短的间隔是3年,而有些产品间隔是5年,间隔必须尽可能短。因为,根据大量的临床资料,一些恶性肿瘤可能在治疗后发生转移和复发,其中一些可能由于肿瘤的晚期而死亡。

大多数转移和复发发生在根治性手术后3年内,约占80%,一小部分发生在根治术后5年内,占约10%。

因此,间隔超过5年,继发癌发生的概率将显着下降,其意义将大大降低。

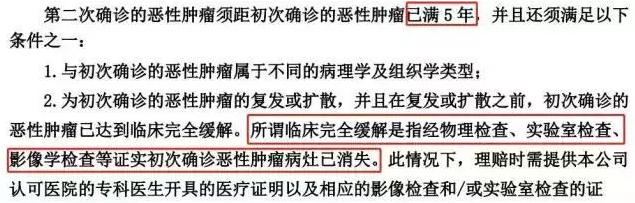

3、关注二次癌症保障范围

需要特别注意,赔付负责癌症多次赔付产品,对于新癌症鲲连续鲲传递鲲应该包括复发,但市场上的一些产品对于癌症二级赔付的条件非常严格,如:天安健康源2019条款中约定:

这种协议意味着,如果“延续”不是赔付,必须实现“临床治愈”的效果。保障在责任方面大大减少。

4、赔付次不是越高越好

我们已经在前一篇文章中了解了多种疾病的概率,2次疾病赔付可以覆盖超过95%的风险,对于我们来说就足够了,除了癌症3赔付有一些意思,和其他赔付超过3次的疾病没有任何意义。

因此,我们不需要额外支付保费来追求更多的赔付次,因为超过2倍的严重疾病赔付更像是一个噱头。当然,在不增加保费的情况下,我们没有理由多次拒绝赔付。只是不要将赔付作为选择产品的主要考虑因素。

三.小结

随着医疗标准的提高,癌症越来越容易被诊断出来。许多人在积极治疗后患有癌症并且可以继续生活。

但是,如果您购买了单次赔付重大疾病保险或多次赔付重大疾病保险,那么癌症的保障将在赔付之后立即终止。如果新的癌症是鲲或原始癌症转移和复发,风险只能由您自己承担。因此,癌症多次赔付类型的重大疾病保险仍然是非常必要的配置。