三口之家的保险怎么规划

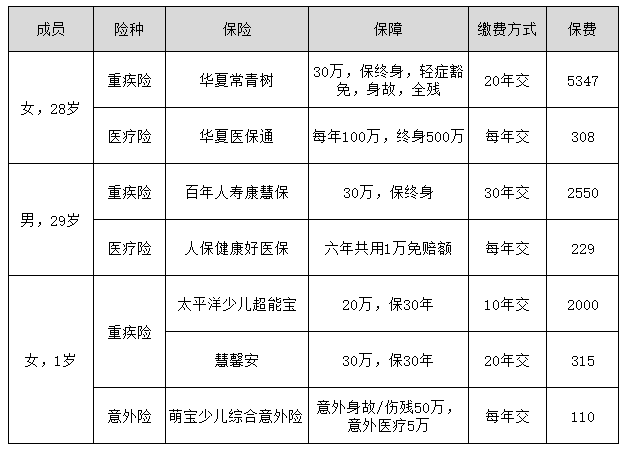

在为自己家庭购买保险之前,希望大家可以思考一下,为什么要买保险?买保险的目的是什么?这样我们才知道家庭投保方案的方向是什么,设计更好的保障。我们来看看这张表格:

1、重大疾病保险+医疗保险,资金有限,获得更多保障。

严重疾病是最重要的事项,因为在重疾的情况下,资金缺口是最大的,对家庭影响最大。为了应对重病的风险,您可以使用重大疾病保险+医疗保险。我的想法是,为家庭经济支柱购买保险,严格来说重疾是纯消费类型,先最低保险金终身保障,然后在此基础上增加医疗保险。在发生重大疾病时,医疗保险用于治疗费用,重大疾病保险用于弥补收入损失。

一般医疗保险覆盖率非常高,至少100万,可以承担大部分疾病的治疗费用,因此重大疾病保险费可以选择你自己可以接受的价格。

2、首先构建基础架构,然后增加保险金额

在预算有限的情况下,第一个保证金额还是保障全面?您可以先购买保障综合低的保险金额。建立保障后,您可以匹配重要疾病保险的纯消费类型,增加重大疾病保险金额,绥安下来它比同等保额的便宜。当然,轻症、死亡的会少一点,毕竟保费便宜了很多。

人的生命一直在增长。如果你只买到70岁,那么就没有保障,而20-30岁是购买保险最便宜的时期。如果你想节省,你可以先买一个,后续条件允许再与定期重大疾病保险相匹配,以增加保险金额。

保险不需要一次配置,可以根据自己的能力和家庭条件进行调整,保障更全面。

3、为什么暂时不配置寿险和意外险?

寿险主要是保障的死亡责任,优先为家庭支柱购买,如果预算充足,则为其他人购买。特别建议有抵押贷款,我自己的重大疾病保险涵盖了死亡的责任,所以没有必要额外购买。

意外险主要是保障两种风险,一种是意外死亡,一种是意外医疗。意外死亡实际上是一个寿险的作用。在这部分意外医疗中,如果已经有医疗保险,可以完全覆盖,所以我没有单独购买。但是,意外险非常便宜,你可以用非常低的保险费用得到一个非常高的保障,你可以配置它,例如去年支付宝购买的意外险是非常划算的。

4、儿童保险可以在成年期购买儿童保险只需要保持在成年期。

由于疾病类型不断变化,现在购买的保险可能不合适。长期保险费用相对较高,等到孩子20-30岁,然后购买终身保险价格也具有成本效益。

我为我的孩子买了两份重大疾病保险。其中,少儿超能宝诊断就赔付,相对较高的保险费用,低保险,保障配额,又增加的慧馨安的定期重疾险,费率特别低,缺点是没有支付诊断费用,医院解决后需要出院。因此,两者的组合不仅是保障,而且还提前垫付。

考虑到预算有限并计划再生一个孩子,预算的这一部分也应提前考虑。因此,我暂时没有为我的孩子购买医疗保险,这部分风险是由我自己承担的。但是,意外险仍然是最适合儿童购买的。

5、购买保险优先权意外险和父母的抗癌保险

随着父母年龄的增长,他们更容易发生意外事故,如跌倒、骨折,因此为老年人购买保险,优先考虑的是意外险。

意外险比健康保险更实惠,你可以用更少的钱购买更高金额的保险,加上较旧的意外险更为重要,购买意外险为父母长期购买,保险金额更高。

父母年龄较大,生病的可能性很高。如果您购买健康保险,即使保险费用高于保险金额,保险费用也会非常高。另外,现在很多老年人都患有慢性病,保险公司可能会拒绝保险,因此不建议为父母购买健康保险。另外,一些公司已经为老年人推出了抗癌保险。

了解了自己家庭的情况就可以对症下药,合理的进行家庭保险规划了。根据自身的家庭情况合理规划,理性投保。