微医保重疾险:保障不错但不推荐单独购买

最近遇到好几个朋友来咨询微医保的重疾险。之前多保鱼夸过微医保的百万医疗险,而它新推出的重疾险是否跟医疗险一样棒呢?多保鱼先说结论:只从产品保障角度来看的话,不错。但是不推荐单独购置。为什么呢?请听下文分解~

微医保重疾险是一款一年期产品,顾名思义,买一年就只能保一年。熟悉多保鱼的朋友应该都有印象,多保鱼很少推荐一年期的重疾险,大部分时间都在推长期型的产品。一年期重疾险虽然很便宜,但它隐藏的问题却非常多。

一、一年期重疾险的优缺点

1、一年期重疾险与长期重疾险对比

一年期重疾险的产品最大的优点就是:年轻人保费低。

缺点却有很多:

续保:一年期重疾险都是不保证续保的产品。被保人身体健康状况、年龄增长、历史理赔或停售,都可能会影响到理赔。

特别是如果被保险人如果身体出现了异常,没有达到重疾理赔标准,但保险公司在审核时认为被保险人身体状况不好,拒绝续保,是最惨的了。

- 保障条款:一年期重疾险因为保障期限较短,所以一般没有多次赔付、轻症豁免等保障。

- 费率不稳定:一年期重疾险的保费便宜,是有一定要求的。

年轻的时候购买一年期重疾险确实保费低,但随着年龄的增长,保费会越来越高,到一定年龄后,保费就会超过长期型产品。

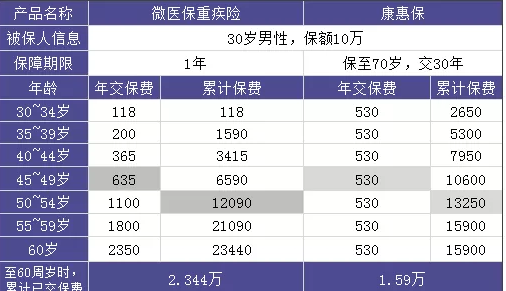

例如:微医保重疾险VS康惠保(康惠保不附加轻症)

- 当被保险人30周岁时,微医保价格远低于康惠保;

- 当被保险人45周岁时,微医保年保费已经反超康惠保了;

- 当被保险人54周岁时,微医保的总共已交保费已经高于康惠保;

- 当被保险人60周岁时,微医保的累计共保费高出康惠保许多了。

而康惠保的缴费期已结束,在60~70岁时,是不用再缴费也能继续享受保障的,而微医保还要继续缴费,可以预见,后期保费会越交越高。

由此可见,一年期重疾险的价格便宜也只是暂时的,从长远上来看还是要选择长期型产品。

部分保障缺失:因为是一年期产品,所以有些设计是无法实现的,比如重疾只能单次赔付,不能多次赔付;没有轻症豁免等。

这些设计虽然不是重疾险保障的灵魂,但是在实际运用上差别还是很大的。

假如被保人30岁时罹患了重疾,最后就算治愈了,也很难再买重疾险产品了,那么接下来几十年里就会失去保障。

2、什么情况下可以选择一年期重疾险

收入较低的人群。

例如刚毕业一两年的年轻人,刚刚步入社会,收入不高,暂时用以过渡。

已经购买了长期险,用以叠加做高保额。

例如已经购买了30万保额的终身重疾险,再购买20万保额的一年期重疾险,比直接购买一份50万保额的终身重疾险要便宜得多。

3、大多数情况下还是要购买长期险

如果不是预算特别拮据的话,最好还是选择长期型重疾险。预算有限可购买定期重疾险,预算充足可购买终身重疾险。

二、微医保重疾险产品测评

一年期重疾险不是不可以买,而是要在特定情况下选择。

那么一年期重疾险又该如何进行选择呢?多保鱼把市面上比较热销的几款一年期重疾险做了一个横向对比。

1、泰康 微医保重疾险

去年下半年,微保推出微医保百万医疗险,当时多保鱼夸过这个产品还是很不错的。

今年微保推出微医保重疾险,为一年期产品,是否继承了微保的优良风骨呢?

??从保障内容上来说,没有轻症保障。其实对于这个价格的一年期重疾险来说,没有轻症保障是可以理解的。

因为一年期重疾险不能成为保障的主要支撑。当我们已经有一款长期型重疾险产品了之后,只是单纯地想要叠加重疾保额时,购买一款没有轻症保障的纯重疾险是非常合适的,把尽可能多的资源都集中在重疾保额上。

- 这款产品的健康告知也还不错,虽然没有智能核保,但本身告知内容就比较少,剔除了体检异常的告知,可以说是比较宽松的了。

如果对身体健康状况还是不确定的话,可以直接咨询微医保的客服,相当于人工核保了。

- 另外,它的理赔也是非常不错的:通过微保平台在线填写理赔申请信息,上传理赔材料。

现在的保险理赔,一般来说小额理赔支持线上理赔,大额理赔还是要线下核实,比较麻烦。

微医保重疾险的重疾理赔,可以直接在线申请理赔,理赔速度快不快多保鱼不清楚(毕竟还没理赔过),但是申请体验还是要方便很多。

从整体上来看,微医保重疾险还是挺不错的。

2、中国人寿 一年期成人重疾险

跟微医保重疾险类似,同样是不含轻症的纯重疾险,价格也非常相近。

- 有身故和全残保障。但是保额不高,实际意义其实不大。

3、泰康 疾病综合保障(成人男性版)

泰康疾病综合保障分了好几个版本,有少儿版、成人男性版和成人女性版。多保鱼这里拿了成人男性版做比较。

- 关于特定疾病:

少儿版:白血病

成人男性版:肺部、胃部、前列腺的恶性肿瘤(由其他器官转移至肺部、胃部、前列腺的非原发性癌症除外);

成人女性版:乳房、宫颈、卵巢的恶性肿瘤(由其他器官转移至乳房、宫颈、卵巢的非原发性癌症除外)

这款疾病综合保障重疾险,在特定疾病设计上还是比较合理的,都是对于特定人群的高发疾病进行额外赔付。

并且这个10万保额是恒定的,无论保额是10万还是50万,特疾的保额都是额外给付10万。

- 轻症保障虽然种类少,但是8大高发轻症全都包含在内。可以说是足矣。

- 从保费价格上来说,也是非常有优势的。

缺点的话,就是最高可续保年龄较低。但是我们之前说了,一年期重疾险产品最好是用来过渡,不做长期打算,所以多保鱼认为是可以接受的。

比它便宜的,保障没它全面;保障比它全面的保费没有它低。综合性价比来说,这款产品还是很高的。

4、众安保险 乐活e生成人重疾险

这算是一款保障比较完善的一年期重疾险了:轻症额外赔付,19种特疾保额翻倍。

特疾包括肺癌、肝癌、胃癌、食管癌、结直肠癌、白血病、脑瘤、胰腺癌、鼻咽癌和肾癌等高发重疾。

但在疾病定义上要求还是比较严格的,例如终末期肾病,要求诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术之后,才赔付特疾保额。

总体上来说,有这个保障还是非常好的。

- 续保条件相对来说较好。发生了轻症理赔后仍可以续保,并且不会因为轻症历史理赔而提高保费。另外,产品就算停售了也可以续保。

5、平安健康 个人重疾险

平安的这款一年期重疾险比较中规中矩,秉承了平安的一贯作风:保障还行,价格较高。

三、多保鱼总结

1、如果用以过渡

如果是还没有购买其他的重疾险产品,只是用以过渡的话,可在泰康疾病综合保障或众安乐活e生两者中考虑。

泰康疾病综合保障可以视为乐活e生的简化版。

??寻求最低预算的话,就可以选择泰康疾病综合保障。有轻症、有特疾,保障较全,保费最低。

??更高一点档次的话,就可以选择乐活e生成人重疾险,轻症种类和保额更高,特定疾病种类和保额也更高,可视为另一款的进阶版。乐活e生的续保条件也更好。

只用以过渡的话,不建议购买不含轻症保障的纯重疾险。

本身保障就不太足够,如果发生了轻症疾病,治疗费用也还要好几万,没必要为了省几百块钱而付出更高的代价。

2、如果用以叠加保额

已经有了长期型重疾险后,想要叠加重疾保额但预算又不够的情况下,可以考虑微医保重疾险或中国人寿一年期成人重疾险。

两者都是没有轻症保障的纯重疾险,只专心保障重疾,保费价格也差不多。

- 如果想要疾病种类更多的话,就选择微医保重疾险;

- 如果看中了身故/全残保障,也可以选择中国人寿这款。

多保鱼再三提醒:一年期重疾险无论是用以过渡,还是叠加保额,都只能作为辅助。有条件下我们还是应当购买长期型重疾险,才能让保障更加安心。