养老险和交社保哪个更划算?

有时候我常常在思考一个问题,人这一辈子真的很漫长吗?时间,带不走真正的朋友;岁月,留不住虚幻的拥有。岁月是留不住的,剩下的就只是白头和养老了。关于养老,这个话题有人真的觉得很遥远,会觉得等以后再考虑也来得及。但事实果真如我们所想的那样吗?今天我们一起来看,自己交社保养老险靠谱吗?还是买份商业养老险会更划算?

一

自己规划养老,要怎么考虑?

没有单位交社保,意味着连最基本的养老保障都没有,所以提前规划非常有必要。但在此之前,多保鱼提醒你注意如下几点:

1、根据自己的情况,进行预算

每个人对退休生活的期望都是不一样的,首先就要估算一下,以后每个月大概的支出是多少?

比如说,按现在的物价水平,每个月买菜吃饭需要多少钱?休闲娱乐又要多少钱?如果想每年去一次旅游,又要额外准备多少钱?

退休花费是丰俭由人的,大家结合自身情况来定就好。

这个金额不一定要非常准确,但起码要心中有数,例如每个月 3000 元左右。

2、考虑通货膨胀,确保够用

比如说每个月生活支出5000元,那么按照当前的平均寿命来看,76.7岁,按照当前的退休年龄来算,一个女性退休后的生活大概还有20年左右。

那么所需要的花费就是:

5000*20*12=120万元。

再根据当前的通胀率,当前的120万元,25年后需要400万。这是在考虑到人民币贬值,且你的钱没有进行投资的前提下,所需要的花费。

我们知道,钱是会贬值的,目前国内的通胀率至少在 3% 以上。换句话说,现在花 3000 能买到的东西,30 年后需要 7200 元。

通货膨胀无法准确预测,如果通胀率变得更高,我们退休就需要准备更多的钱。

3、养老金,是一个投资组合

城市中的老人靠退休金养老,那退休工资对于有些上班族来说都高;而农村的老人除了靠种庄稼以及政府的补助,真的能够享受到这个所谓的“养儿防老”么?

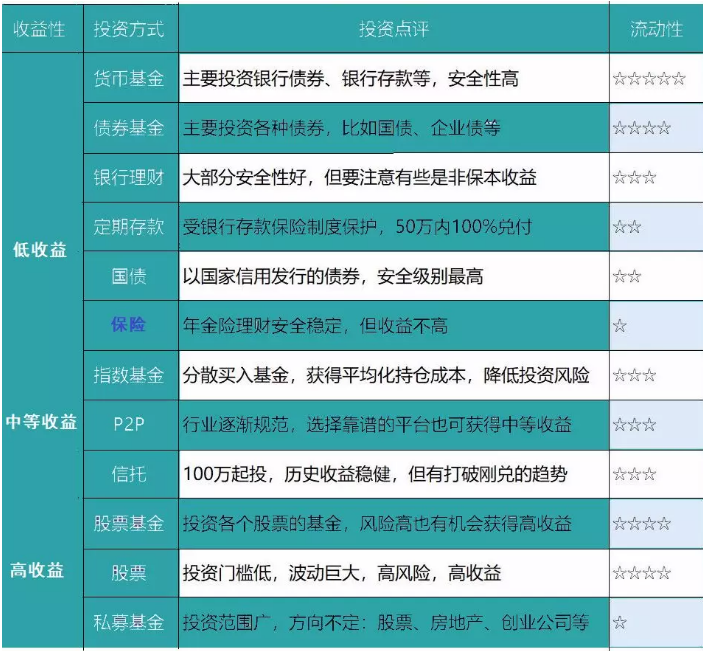

养老金的本质是财务问题,除了社保和商业保险,我们还有各种各样的投资渠道。

直接说结论:

如果追求安全和稳定:可以考虑保险、国债等低风险投资。但收益不会太高,甚至不一定能跑赢通胀,一般只用来做保底的养老金。

如果追求更高的收益:那就需要考虑风险更高的投资,例如股票。但是几十年后,股市可能是 6000 点,也可能是 1600 点,无法提前预测。

比较务实的做法是分散投资。先通过保险、国债等,保证最基本的退休金,剩余的资金可以投资一些高风险资产,以小博大。

因此,养老金规划其实是一个综合理财的问题,限于篇幅今天我们只讨论 社保 和 商业养老保险。

二

自己交职工养老,划算吗?

一些人可能没在单位上班或是个体户,对于自己如何交社保并不清楚。也就是有这样的疑问:自己交养老保险划算吗?

在这里大家首先要知道的是,一般自己个人能交的社保只有医疗保险和养老保险,像其他的生育险、失业险之类的自己是不能交的。

而个人养老保险作为我国多层次、多形式的社会养老保障制度的建立和完善,起到了不可缺少的作用。

那么,自己交养老保险划算吗?下面多保鱼具体给大家分析一下。

像某市的自由职业者以该市上一年度职工月平均工资作为缴费基数,按照20%的比例缴纳基本养老保险费,其中80%计入个人账户。

1、如果是单位职工,只交个人8%部分的这类情况的,就非常划算,这种情况能够多交比例就多交,充分享受国家、单位的福利政策。

2、如果是灵活就业人员,须交20%这类情况的,就需要慎重点了,因为交的钱,只有40%是进入个人帐户,剩余的60%是进入统筹帐户里,即给现在的退休职工发工资。(如果身故,退还的是个人帐户的余额+利息)活得不够长是会亏钱的。

3、无论是哪种情况,如果93年到2008年中间有间断的,自己能够补这段时间的社保,国家政策又许可的,建议先给自己补上再说,用现在的钱去消费以前的东西非常划算的

4、要理解几个社保政策的关键点:

(1)指数化月平均工资也就是你每年交费的基数和当年社平基数的比例,如果有很多人或者很多单位都是交的60%,所以这个指数也就是60%*社平工资。

(2)缴费年限。就是实际缴费年限加上93年以前的视同缴费年限的工龄。

(3)个人账户累计储存额就是你交费进入个人帐户的钱加上利息的总和(1993

到2008年按照100%交费,个人账户累计储存额在14000左右)。

其实,在很多时候风险是无法计算的,结合家庭实际情况补充一些商业保险,尽量满足“保障第一”的原则。

三

社保与商业保险的区别?

除了社保养老,很多人还会考虑买份商业养老年金险。如果从中选择一种,是社保好,还是商业保险好?

最核心的区别在于

社保养老:在养老金领取的时候,若身故,仅退还个人账户的金额,统筹账户的钱不退还。

延迟退休的政策一出,交钱时间加长,领钱时间减少,若刚开始领钱就不幸离世,仅个人账户的钱退还是非常少量的,大部分已经缴纳的钱就白交了

商业养老:有两个功能设计避免社保的不足,一个是身故退还所有已交保费,另一个是保证领取一段时间(10年或20年等等)若中途身故,保险金由受益人领取。

我们以 40 岁的 王先生为例:

直接说结论:

职工养老领得多:职工养老金的特点是会跟随社会平均工资增长,可以抵御通货膨胀,一般比养老年金领得更多,回本更快。

养老年金胜在稳定:职工养老金的增长是无法预测的,可能高,也可能低,而养老年金的领取额是确定的,不受政策影响。

养老年金有身故保障:万一身故,养老年金至少会退回保费,而职工养老只退回个人账户余额,而且要减去你已经领取的金额。

因此,很难说哪种养老金就一定比另一种好,不同的情况会有不同的结论,具体如何选择,需要自己来定。

四

保险养老,真的够用吗?

从刚刚提到过的例子来看,商业养老年金每年都能领 3 万块,我们简单看上去觉得还不错,真的是这样子吗?

答案肯定是没有这么的简单!在进行理财规划时,大家千万不要忘记通货膨胀。

多保鱼之前分析过,年金险的长期收益率一般是不会超过 4%,所以每年领取的金额也不会很多,大家要有一个理性的认识。

如果你的保障型保险还没配置好,那就更不要考虑买年金险。先保障,后理财,才是正确的投保思路。

世界上有很多事情,都没有简单直接的答案。

养老规划是一个综合的理财问题,想过上体面的养老生活,衣食无忧、每年旅游,光靠保险是远远不够的。