妈咪宝贝怎么样?值不值得买?

这阵子很多宝妈问起妈咪宝贝咋样?值不值得买?多保鱼今儿和大家详细说说。

一、妈咪宝贝保什么

1、重疾怎么赔?

108种重疾赔1次。

可以选择附加重疾2次赔付责任。

即重疾就能赔2次。

而且重疾不分组,间隔期是365天。

这里给大家掰扯下国内重疾险的分组情况。

重疾多次赔付型产品,如果重疾分组了,那么目前优秀的产品间隔期一般是180天,也有365天的,这种就直接out。

如果重疾不分组,那么间隔期一般就是365天,比如妈咪宝贝和长生福。

要不要附加二次重疾赔付保障责任?

多保鱼的建议:

预算够,且保障期限长,比保至70、80岁或终身,那么就二次重疾赔付的概率更高。

如果保20或30年定期那就没必要附加2次重疾赔付了。

不过妈咪宝贝的重疾赔付有个小槽点:

被保人患的重疾必须是认可的医疗机构,由专科医学确诊初次发生的重疾。

注意着6个字:“确诊初次发生”。

啥意思呢?

就是指出生日起的经医院确诊的疾病,意思就是得的病必须是人生中第一次的患病,所以既往症就赔不了。

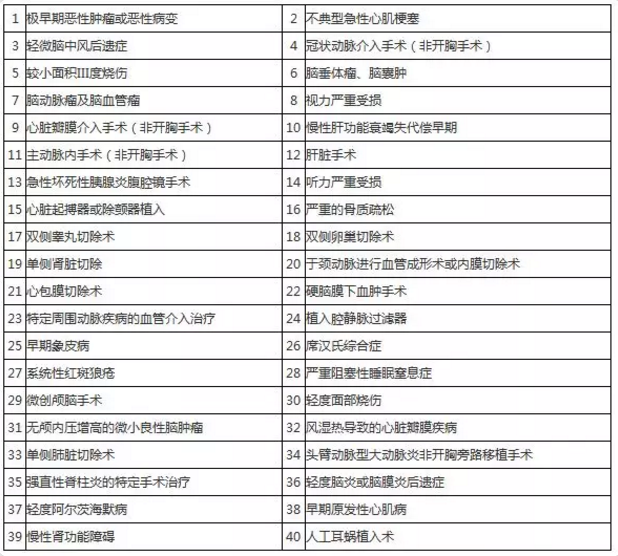

2、轻症、中症怎么赔?

40种轻症赔2次。

每次赔付30%保额。

轻症也是不分组没有间隔期!

妈咪宝贝的轻症保障

如上图,妈咪宝贝的轻症疾病,常见的儿童轻症,比如颅脑手术、视力受损、小面积烧伤、脑膜血肿手术等都有保障。

脑中风、心梗这类疾病属于中老年人高发,选择保至70、80岁、终身才有大概率赔到这类疾病。

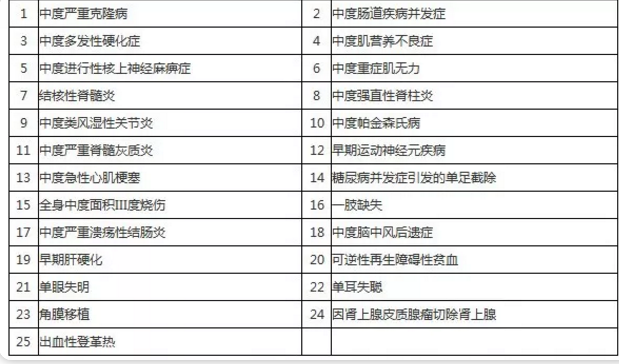

儿童重疾险基本没有中症保障,妈咪宝贝加了个中症算是首创,保障也就更全面了。

25种中症赔2次。

每次赔付50%保额。

不分组也没有间隔期,正常操作。

妈咪宝贝的中症疾病

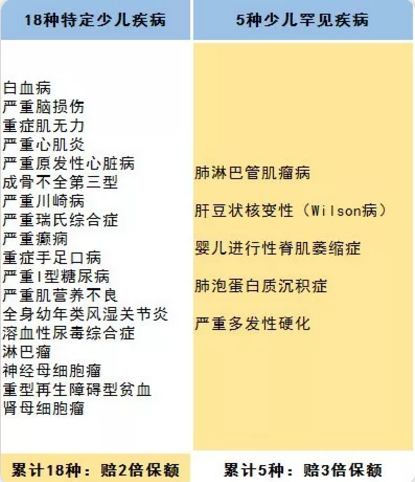

3、特定儿童疾病怎么赔?

18种特定儿童疾病,额外再赔100%保额。

5种罕见少儿疾病,额外外赔200%保额。

妈咪宝贝的少儿特定疾病

上面这些疾病,如果不是大家买保险,恐怕一辈子都不会见到。

列出来是想让大家知道有这回事,希望大家的小孩永远都不要遇上这些病。

根据妈咪宝贝的保障内容,有4种可选投保方案供大家选择:

● 基础款:单次重疾+2次中症+2次轻症+被保人豁免+身故返保费;

● 少儿特疾款:基础款+少儿高发特疾赔2倍保额+罕见病赔3倍保额;

● 重疾多次赔款:基础款+重疾二次赔付(不分组);

● 全面升级款:基础款+少儿特疾+重疾二次赔付(不分组)。

4种投保方案十分灵活。

可根据预算和需求选择适合的产品组合方案,而其它儿童重疾产品的产品投保方案基本都是固定死的。

这算是妈咪宝贝的一个不小的优势。

如果保20、30年定期,建议附加上儿童特定疾病,保障期短,费率又便宜,总保费也就几百块钱,真心不差这点钱。

保70、80岁或终身,那就更要附上儿童特定疾病保障了。

妈咪宝贝的儿童特定疾病是一直保障终身的,买终身赔特定疾病的概率也就更大。

4、忠诚权益是什么?

眼尖的朋友可能会发现:

妈咪宝贝的保障详情图中,有一项特色保障责任“忠诚权益保障”,啥意思呢?

大家买定期重疾险,有个很大的顾虑,保障到期后,可能会因为健康问题,无法投保新的重疾险。

比如买妈咪宝贝,保障期30年,但很不幸患了很严重的慢性肾炎,有这个病很难再买重疾险了。

咋办呢?忠诚权益就是解决这个问题的。

未满40周岁的被保险人,在保障期内免健康告知、免等待期投保“康乐一生”“达尔文”系列产品。

如果这些产品已停售,可以投保同一公司的其他产品。等于是提前锁定了未来复星联合健康重疾险的优先购买权。

5、投保人豁免功能全面,最高保额高达100万

投保人豁免也是儿童重疾险的一个关键考虑点。

像慧馨安、大黄蜂等产品是没有投保人豁免功能的。而妈咪宝贝的豁免功能包括了重疾、中症、轻症、身故、全残、疾病终末期六项,非常全面。

买重疾险就是买保额,年纪越小保费越少,所以给小孩买保险趁年纪小,预算hold住的前提下,保额尽量往高了买。

妈咪宝贝最高能买100万重疾保额,直接突破目前线上最高80万保额的限制。

6、健康告知较宽松

妈咪宝贝的健告有6大条,从数量上看并不占优势。

但是仔细看问到的疾病,还是可以发现一些小优势的:

妈咪宝贝的健康告知

比如“两年内的一般门诊”没有问到,而只是询问是否因健康异常而住院或者手术或者被建议住院或者一年内的体检。

此外,乙肝携带和小三阳也可以投保。

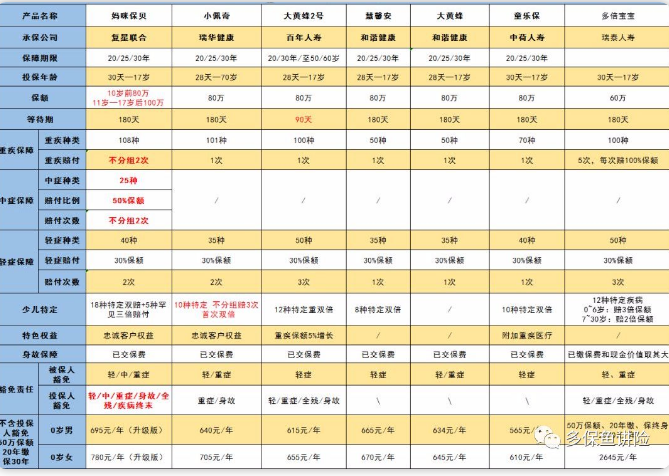

二、6款儿童重疾险对比

我选了市面上五款热销少儿重疾险与妈咪保贝进行比对,如下:

这么多产品,怎么选呢,直接说结论:

1、从上图可看到,妈咪保贝和其他五款产品对比,费率相差无几。

但妈咪保贝多了个其他几款不具备的中症责任,这一点妈咪保贝轻松取胜。

小佩奇和妈咪保贝,都有忠诚客户权益。

小佩奇的特疾可赔三次,首次特疾是赔双倍保额,特定疾病赔付更高。而且小佩奇对投保时未发现的先天性疾病,引起的重疾/轻症均能理赔。

更看重先天病史和特定重疾的父母,可重点考虑小佩奇。

2、在保费上:妈咪保贝是附加了2次重疾、中症责任和少儿特定重疾、罕见病保障的前提下,才与其他五款产品保费相当。

如果去掉妈咪保贝的2次重疾、中症和特定疾病责任,0岁男宝,50万保额,保30年,20年缴费每年仅430元。

价格在5款产品中最便宜。

3、在基础保障到位的情况下,有特疾翻倍、投保人豁免、忠诚客户权益和可附加重疾二次赔付(不分组)等组合方式。

无论哪种组合方式,妈咪宝贝在费率、保障责任上都有很大优势。

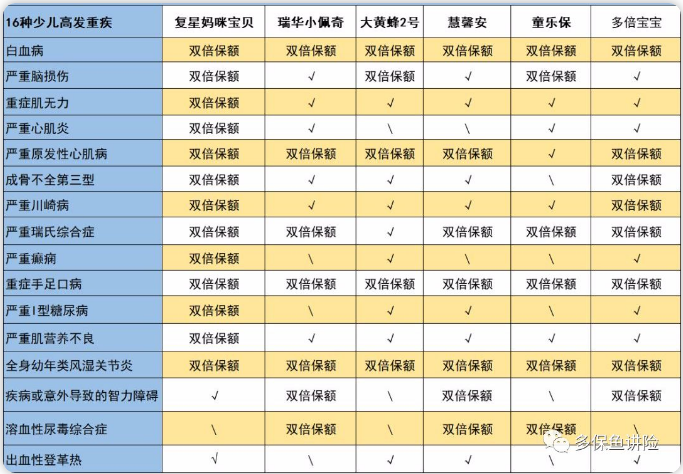

少儿特定疾病分析:

根据上图可以看到:

妈咪宝贝的特定少儿疾病是保障的最全的,覆盖了白血病、脑损伤、川崎、手足口等绝大多少儿高发重疾。

此外,连淋巴瘤、神经母细胞瘤、神母细胞瘤这类近些年发病率逐渐攀升的重疾,特疾保障非常全面。

不过特定重疾也有点小诟病:

缺少溶血性尿毒综合症,但这种疾病多发于国外,国内相对少见。

三、小结

总结一波妈咪宝贝的特点:

保障全:覆盖轻症、中症+2次重疾,保障十分全面;

特疾足:妈咪宝贝的儿童特定疾病保障,可以说是目前市面上最全面的;

价格便宜:妈咪宝贝的费率,相比其它热销儿童重疾险,竞争力十足;

这款产品完全值得购买,还没有给孩子买保障的父母,可以重点关注一下。