康乐e生加倍保要不要买 怎么买合适?

重疾险市场一直以来都是各大保险公司的必争之地。只是最近大家动作都有点多。

先是信美相互出了款“三叶草”,而后百年人寿的“康惠保旗舰版”和前两天刚出的“守卫者1号”都是赚够了眼球。

这不,守卫者1号刚上线没两天,复星联合健康就推出全新的“康乐e生”升级版——康乐e生加倍保。

产品这么多,很多人都挑花了眼。在加倍保还未正式上线时,很多人就说它是多次赔付重疾险中的“王牌”,给了大家很多期待。

对此,多保鱼只想说:冷静!我们先一起来分析分析它,再决定买不买。

一、喜忧参半的基础保障

1.1 等待期里的一个优秀设计

等待期是为了防止骗保而专门设置的一个时间段。一般来说,等待期内如果罹患疾病,合同即刻终止,退还已交保费。

但是加倍保在这里有一个很棒的设计,我们来看一下具体的条款内容:

在等待期内,轻症出险只是不再承担轻症的保险责任,其他内容依旧有效!

我们不难想象,如果等待期内出险,后续再买别的重疾险也比较难了。所以加倍保在这一块做的还是相当人性化的,为他点赞!

1.2 优秀的重疾分组

重疾分5组,最多赔付4次,赔付100%基本保额。

就以上分组来说,虽然癌症没有单独分组,但是侵蚀性葡萄胎的发病率是比较低的,基本可以不做考虑,相当于是癌症单独分组。

这就大大提高了二次赔付的可能性!

另外是赔付次数了。多保鱼其实讲过很多遍了,罹患一次重疾对的身体伤害就已经很大了,罹患2次甚至更多次重疾的可能性很小。

所以完全不需要过度追求虚高赔付次数,2、3次的赔付完全已经够用了。

1.3 身故赔付还差点儿意思

加倍保对于身故的赔付仅限于退还已交保费。

中规中矩吧,虽然不是给保额,但总比没有强。不过刚巧撞上前天刚上线的守卫者1号身故赔保额,就显得有点弱了。

二、很加分的一款附加险

加倍保有两个可选附加险:

一个是附加投保人豁免

另一个是附加恶性肿瘤疾病保险

投保人豁免内容很简单,就是投保人如果发生重疾、轻症、身故、失能中的任意一种,就可以豁免以后的保费。

所以,我们今天重点来关注另外一款附加险——恶性肿瘤疾病保险。

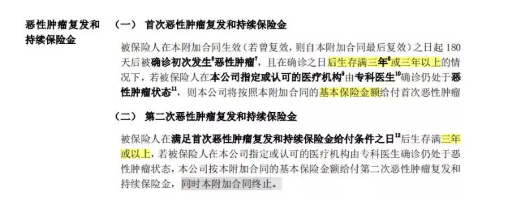

恶性肿瘤最多两次赔付,间隔期3年。

也就是说,如果附加这款保险,那么理论上,一旦罹患恶性肿瘤的话,最多是可以赔付3次基本保额的。

听着感觉很不错,但是很多朋友可能会担心,这个附加险条款会不会跟某福的赔付要求一样:首次赔付必须是恶性肿瘤才有效?

实不相瞒,多保鱼也有这样的担忧,所以帮你们打客服电话问过了。这款恶性肿瘤附加险只有以下两种情况下才会失效:

1)罹患主险重疾分组中第一组的“侵蚀性葡萄胎”。

因为每组重疾只能赔付一种疾病,如果赔付了第一组别中的“侵蚀性葡萄胎”,那同组的“恶性肿瘤”就不会再赔付了,连带的恶性肿瘤附加险也就失效了。

2)重疾4次赔付用完

那么这个时候,重疾赔付次数用完,主险合同终止,恶性肿瘤附加险也就同时终止了。

不过多保鱼认为这是不可能实现的情况。

除了以上两种情况外,不管第一次是罹患轻症,还是罹患其他重疾,只要后来罹患了恶性肿瘤,它统统可以赔。

而且赔付的时候不限制肿瘤的状态:

只要3年间隔期到了,只要处于癌症状态,不管恶性肿瘤是复发、转移、持续还是新发,统统赔!

这么看下来的话,这款附加险好像是不错。但好不好是对比出来的,所以多保鱼专门拿一款恶性肿瘤多次赔付产品来和它比较一下。

保障上,i立方多一次赔付的机会,但是癌症我们都知道,赔付3次的可能性其实很小,所以两次还是三次,差别并不大。

价格上,同样30万保额,i立方比复星的这款附加险贵了2000多,在价格上完全被复星碾压。

所以,这款产品的附加癌症多次赔付还是很不错的。

守卫者1号相比怎么样?

既然这两个产品差不多时间上线,那就免不了一番对比了。

因为守卫者1号没有癌症多次赔付,所以我们就只拿加倍保的主险重疾来跟它对比一下。

3.1 重疾/轻症保障

守卫者1号:重疾赔5次,癌症单独分组;

加倍保:重疾赔4次,癌症与侵蚀性葡萄胎一组,相当于单独分组。

在重疾保障上,两者几乎没有什么差别,打成平手,不说了。

轻症保障上,“守卫者1号”的赔付比“加倍保”多出30%保额,优势更大。

3.2 身故赔付

虽然守卫者1号每年的保费要高一百块,但是在身故保障上,一个是50万基本保额,一个是24万已交保费,两者相差近一倍,守卫者1号更优。

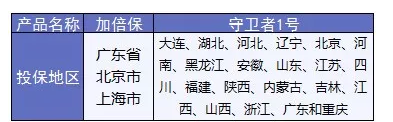

3.3 投保地区

加倍保和多数重疾险一样,只限定在北上广地区,但是守卫者1号的投保地区覆盖全国约73%的省市,更有优势。

3.4 健康告知

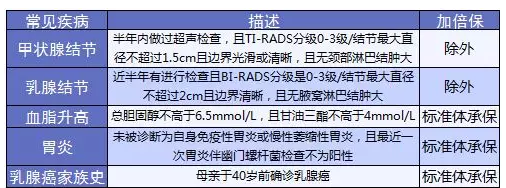

“加倍保”和“守卫者1号”都有智能核保功能。

多保鱼针对几种常见的疾病做了一个智能核保的测试,部分可以除外或者正常承保。

但如果是乙肝病毒携带、乙肝大小三阳、慢性肝炎、高血压、血糖升高的话就没得商量,直接拒保。

所以,加倍保的健康告知总体上还是比较严格的。

四、最后:怎么买合适?

从多次赔付重疾险主险来说,前天上线的守卫者1号确实更胜一筹。

那难道加倍保就不值得考虑了吗?不,看情况,多保鱼有几个建议给你们:

预算有限,建议还是买单次赔付重疾险,康惠保旗舰版是不错的选择。

如果想要重疾多次赔付,多保鱼更推荐购买守卫者1号。

如果想要追求癌症多次赔付,那这款加倍保附加癌症多次赔付险是还是很棒的。

那么也有朋友会问,我还有其他的选择吗?

当然有,那就是单次赔付重疾险+癌症多次赔付防癌险。

单次赔付重疾险+癌症多次赔付保险

康惠保旗舰版+i立方的组合价格上比多倍保贵了600左右,保障上多了2次多了中症,不带身故责任,其他的话都差不多。

不过百年人寿的投保范围更广,如果没有在复星联合多倍保投保范围内的朋友,可以选择康惠保旗舰版+i立方的组合。

再最后啰嗦几句:

保险市场日渐完善,越来越多高性价比的产品不断涌现是正常的,但始终追逐新的产品终究是不现实的。

所以,我们能做的只是买真正适合自己的保险。

在当下把保障尽可能地完善,然后再有选择性地再购置一些新推出的高性价比的产品作为补充。

最后:祝君一世平安

愿世上所有保单永不出险