不同情况如何选择重疾险的保障期限?

花花世界的选择实在是太多了,让人渐渐患了选择纠结症。购买重疾险的时候也一样,大家对于“定期”和“终身”总是不知道作何选择?买终身?保障期限完整但价钱高,买定期?又担心保障到期之后失去了保障,怎么办呢?

定期和终身有哪些特点

重疾险的本质,是一种未雨绸缪的重大疾病收入补偿,是用低保费换取高理赔,应对未来生病风险的行为。

定期重疾险

一般是保障到一个固定的年龄,比如购买了保障到70岁的定期重疾险,在70岁之前身患重疾就能得到理赔,70岁之后这份保单就失效了。

终身重疾险

保障期限长,保终身,在去世之前身患重疾就能得到赔付。

两者除了保障期限的不同外,同一产品在保障方面和理赔规则上没有其他区别。

多保鱼列举了三款不同价格区间的重疾险产品,在其他投保缴费条件相同保障期限不同的情况下,终身保费价格比定期保费价格有所增长。

价格方面

以百年康惠保为例,每年保费增长1900元,那么30年缴费期,一共相差了57000元,保险产品,保费与风险是成正比的,因此终身型产品保费高。

保障风险方面

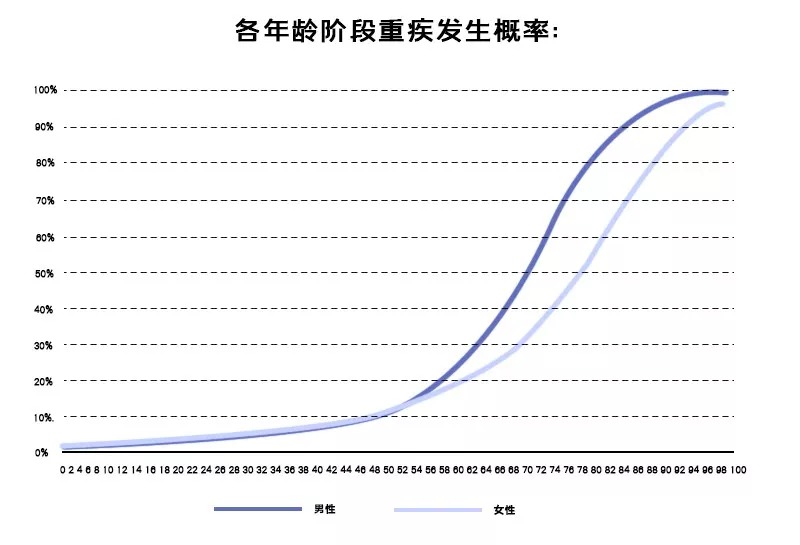

年龄越高,身体素质,健康状况也会越来越差,随之发生大病的几率也会越高,终身重疾险比定期其保障期长,能够覆盖疾病发生率最高的年龄段,因此,定期险大多数情况只是作为过渡型的产品,想要获得更完整的保障,终身型是无忧的选择。

不同情况如何选择?

无论是定期还是终身,应该首先考虑保额,为什么呢?

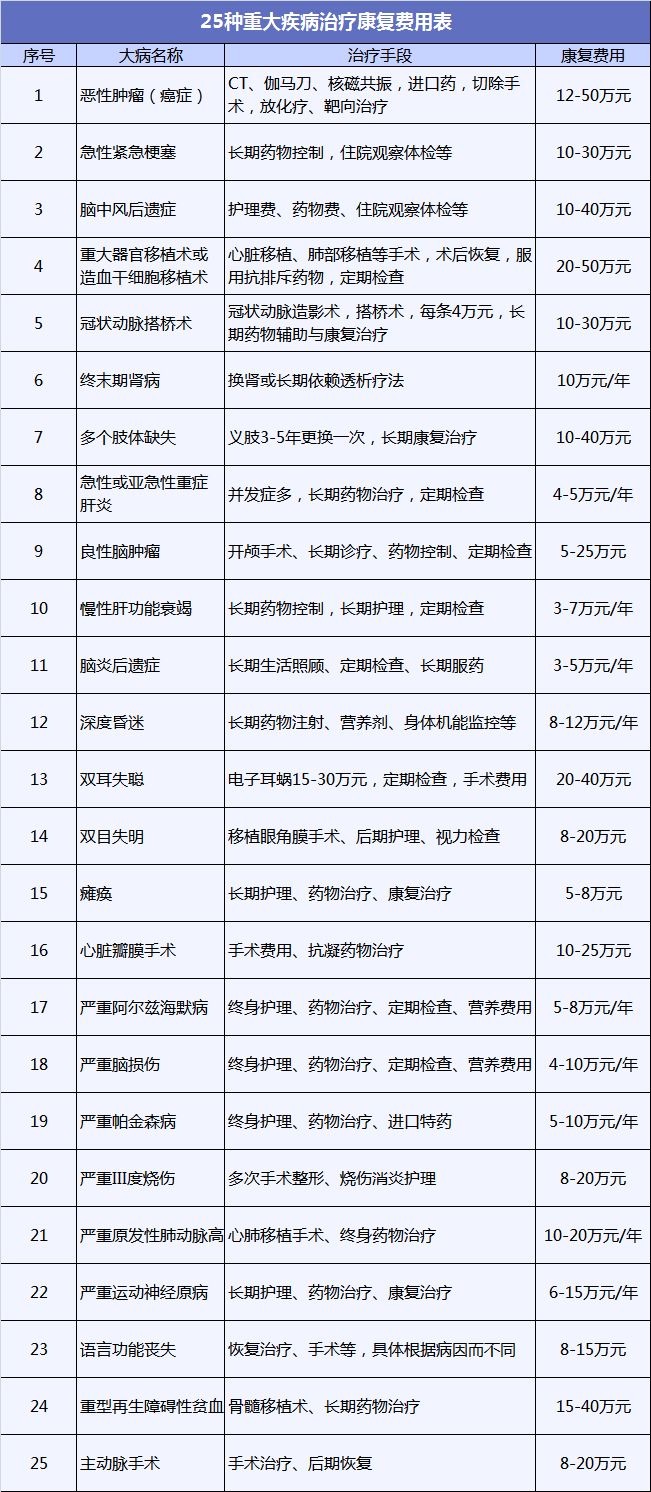

一般大病的治疗费用和康复费用:

平均下来,重大疾病的治疗费用也要20-30万,但对于个体支出来说,后期的隐性费用还远不止这些:

重疾支出=疾病治疗+后期康复+(1-3年)收入损失

再考虑到通货膨胀的情况,保额最好买到30万以上,50万是标准方案。

保额确定之后,考虑定期和终身怎么选?

2.1 预算有限

刚参加工作,收入不高的时候,比如一个20多岁刚毕业的小伙子,年收入在5万左右,本来收入不高的情况下,再考虑租房,攒钱结婚等费用,可支配的收入更少。

这种预算比较少的情况,要么买50万保额定期重疾,或者30万保额的终身重疾险中选一选,每年支出2-3千就可以了。

再比如家庭存在负债的,如果预算不多,可以先买个保额低一点的终身重疾险,再用定期做搭配,比直接买一个高保额定期更灵活。保障能赚钱并且需要还款的关键阶段,后续可以再加保终身产品,也不会造成太大的经济负担,不影响生活质量。

2.2 更高保额的补充需求

比如已经买过终身型重疾险的朋友,保障期限有了,但是还担心保额不高不够弥补风险,那么可以考虑高保额定期重疾险,补充人生关键阶段的重疾风险。

怎么做加保呢?

如果第一张重疾险保单保额是30万,觉得不够,那么可以再加一张30万或者50万,这个要看目前阶段自己的身家等情况。

其次,看保障期限,买过终身的了,可以在考虑预算的情况下选择保障至60岁/70岁/80岁里面选,如果不考虑预算,那么还是终身保障更完善。

重疾险有单次和多次赔付之分,在选择产品时,定期的多次赔付重疾险是不建议的。试想是30年间发生多次疾病的概率大还是七八十年间发生的概率大呢?多次赔付是要时间线拉得越长,获二次理赔的概率才大,而买定期,保障期限有了限制,二次赔付概率缩减,不符合多次赔付这个逻辑。

因此在加保的时候,因为考虑到加保的年龄等因素,建议先考虑加保额和保障期限就可以了,多次赔付疾病保障会让支出太多反而加重经济负担不太划算。

其他值得记下的攻略:

3.1 小孩子

对于小孩子来说,定期和终身都可以考虑。定期便宜,能够保障20-30年后小孩子成年前的疾病风险。到期之后,孩子可以自己投保一份终身型重疾险,也可以重新选择当下适合的产品。

但是,如果父母已经有了健全的保障计划还有预算的,那么建议给孩子买终身型重疾险,因为这时候投保终身型重疾险的保费可能比30岁的定期还便宜,保障期限却更完善。

所以给小孩子选重疾险时,如果预算充足,多次赔付的终身型重疾险更放心。

3.2 50岁以上老年人

这时投保重疾险已经不太划算了,价格高,而且产品比较少。这时候不如寻求防癌险和医疗险比较划算,生了病有人报销,而且防癌险也是长期险,未来有保障。

3.3 返还型重疾险

返还型重疾险建议不考虑了,因为它作为保障型产品,价格太高,而且保障期间出险了,多交了钱却拿不到返还。

最后,多保鱼总结一句,重疾险的价格和年龄有很大关系,同一款产品相同保障项目,20岁投保就要比40岁价格便宜一半。

同时,保险配置是一个逐步完善的过程,不要盲目贪大求全,不然保障也会成为一种经济负担。想要既便宜保障又完整的话,趁自己年轻健康的时候投保是最划算的。