百年人寿超倍保重疾险怎么样?值不值得买?

今天,保鱼君来和大家分析一款百年人寿的重疾险——超倍保。这款产品的保障怎么样?值不值得买?我们来仔细分析。

选择重疾险主要关注什么

超倍保产品解析

保鱼君总结

01 /

选择重疾险主要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它很简单!

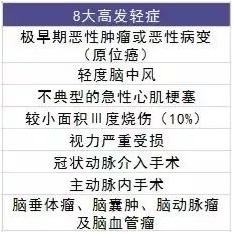

轻症保障:衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含8大高发轻症。

重疾保障:保监会制定了25种重大疾病,要求所有重疾险都必须包含它们,并且疾病定义和理赔标准都必须一样,不准修改。而这25种重大疾病,已经占了所有重疾理赔的95%以上。

如果遇到多次赔付的重疾险,你必须重点关注这几点:

轻症保障:轻症数量、定义、赔付方式

重疾保障:首发疾病要求、重疾分组、赔付间隔时间等

消费型好还是返还型更好

要不要多次赔付

02 /

超倍保产品解析

2.1 投保规则

投保年龄:0岁-55岁

交费期限:5/10/15/20/30年

保障期限:至70岁/终身

等待期:90天

2.2 重疾责任

保100种重疾疾病,赔5次,赔100%保额,间隔期180天。超倍保重疾病种份5组,癌症单独分组,其他高发的心脑血管疾病的分组也较为合理。

间隔期:两次确诊之间的时间距离。

这里咱们就记住一点:不管保多少种重疾病种,也不管是哪家的重疾险产品,25种高发重疾是必须包含在内的。

赔付的次数越多越好吗?这个不一定,因为重疾本身就是难治的疾病,得了一次就已经对身体的损失很大了,得两次三次的概率是很低的。

那为什么保险公司出的重疾险会出现保5次、6次的情况?一个是因为有些人确实会得了重疾以后,又得了新的重疾。另外一个原因,羊毛出在羊身上,赔的次数多,价格就贵。

大家知道,重疾很多都是指的恶性肿瘤,这类疾病不仅治疗周期长,花费还很高。在患病期间,病人的经济收入就断了,所以建议买重疾险的时候,在经济允许的情况下,尽量把保额做高一些。

超倍保针对新冠肺炎的保障好不好?有没有哪些问题呢?

2.3 重大疾病额外保险金

在第10个保单周年之前:首次确诊得了重疾的,除了给付重疾保险金之外,再给付基本保额的50%额外保险金;

在第10-15个保单周年之间:首次确诊得了重疾的,除了给付重疾保险金之外,再给付基本保额的基本保额的35%额外保险金。

一些重疾产品仅有针对重疾的保障,并没有额外保险金,所以说这一点还是不错的。

注意:这里的重疾额外保险金赔1次。

2.4 中症责任

保20种中症,赔2次,每次赔50%基本保额。

中症就是介于重疾和轻症之间的病状,没有重疾那样严重,又比轻症要严重。

很多重疾产品的中症赔付额度都在50%这个比例。

2.5 轻症责任

轻症是属于重疾的及早期的表现形式,发现的早,治愈率高。

一款优秀的重疾险,在轻症保障里一定会包含8大高发轻症。反之,就是保障不够完善。那么8大高发轻症有哪些呢?

超倍保轻症保35种病种,赔3次,按照基本保额的比例赔付:第一次赔30%、第二次赔35%、第三次赔40%。

超倍保没有保轻度脑中风,这一点来说保障相对欠缺。

2.6 豁免

豁免就是以后的保险费可以不用再交了,而保障还能继续。

超倍保豁免包含了被保人豁免,豁免内容包含了重疾、中症、轻症,也就是说一旦被保人得了重疾、中症或轻症,以后的保费就可以不用再交了。

2.7 身故责任

未满18周岁的身故情况,按照已交保费的3倍进行给付;满18周岁的身故情况,按照基本保额给付。3倍保费这一点比一些保险产品要强,因为那些产品仅退还保费。

2.8 可选责任

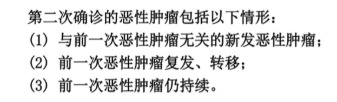

第二次恶性肿瘤保险金

赔1次,赔100%保额,间隔期3年。

第二次恶性肿瘤包含:

恶性肿瘤就是通常我们说的癌症疾病,癌症治愈后会有一个5年生存期,超过了5年没有复发的话,就算是完全治愈了,而在这5年内复发或转移的概率还是有的。所以二次恶性肿瘤保险还是有必要考虑的。

第二次心脑血管特定疾病保险金

赔1次,赔50%保额,间隔期3年。

病种仅限:急性心肌梗塞、脑中风后遗症、心脏瓣膜手术、主动脉手术。

注意,这里的二次脑中风后遗症,需要医学鉴定后,必须是发生的新一次的脑中风才行。

03 /

保鱼君总结

超倍保的价格还算合理,保障来说也是比较全面的,总体来说算是一款性价比还不错的重疾险。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。

买保险,重要的是适合自己的实际需求。