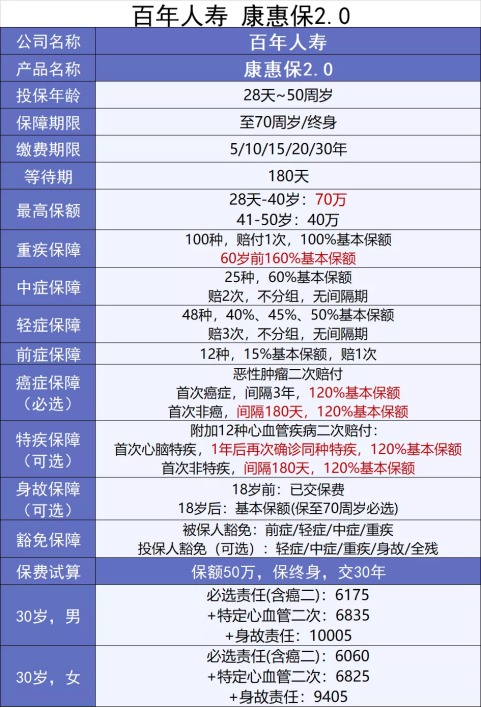

康惠保2.0重疾险测评

百年人寿的康惠保相信大家都不陌生,而康惠保2.0从上市之初也是受到了很多关注。这款产品保障内容如何?值得买吗?今天我们就一起来详细了解一下。

01 /

单次赔付重疾险如何挑选?

康惠保2.0是一款单次赔付的重疾险,挑选时需要关注这几个保障:

1.1 疾病数量

很多人买重疾险会关注重疾险的疾病数量,认为疾病病种越多越好。其实,根据银保监的规定,重疾险都必须包含25种重大疾病,而这25种重大疾病已经占据重疾出险的95%以上了。

所以,疾病种类数量不能用来判断一款重疾险优不优秀。康惠保2.0包含100种重疾,就疾病病种来说,已经足够了。

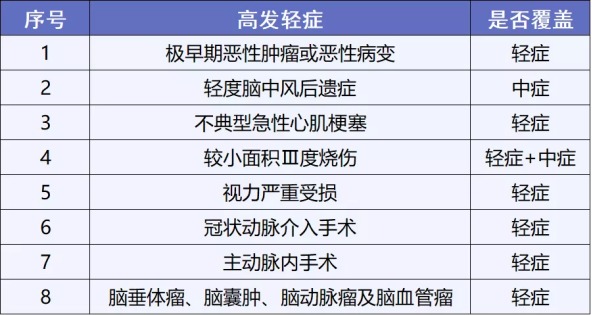

1.2 高发轻症是否缺失

轻症的疾病定义和理赔标准,大都由保险公司自行制定,行业没有统一。8大高发轻症覆盖全面,理赔标准不过分严苛,就算比较合格的轻症保障了,要是赔付比例还高,就很优秀了。

康惠保2.0保障48种轻症,8大高发轻症都覆盖,而且没有间隔期,属于赔付比较优秀的保障了。

1.3 有癌症二次保障就更好

对单次赔付重疾险来说,加上癌症二次保障,可以赔付两次,保障更加充分。对于癌症二次保障,第一次大病赔过后,要过一段时间(间隔期),再得癌症才能再赔。所以间隔期越短越好。

康惠保2.0自带癌症二次赔付,首次重疾不是癌症,间隔期180天;首次重疾是癌症,间隔期3年,相比有的产品首次重疾不是癌症间隔期1年的,首次重疾是癌症间隔期5年的优秀太多了。

02 /

深度剖析,康惠保2.0有何亮点和不足?

产品亮点:

康惠保2.0整体保障很全,相比其他的重疾险产品,它主要有4点优势:

亮点1:新增前症保障

所谓前症保障,就是指极早期的轻症,前症作为一种百年人寿的一项创新,目前还没有发现其他公司有。

康惠保2.0保障12种前症,罹患约定的前症赔付15%的基本保额,赔一次。如果买了50万保额,不幸罹患前症可以赔付7.5万。

前症一定程度上降低了理赔的门槛,而且理赔前症后可以免交后续的保费。可以说是一个更人性化的体现,对于被保人来说也更有好处。

亮点2:重疾60岁前赔付160%基本保额

重疾保障100种疾病,60岁前赔付160%基本保额,60岁后赔付100%基本保额。以?50?万保额为例,在?60?岁前不幸得了重疾,能多赔?30?万。对于60岁前的人来说,可以说对60岁前的保障做到了关怀备至。

亮点3:轻、中症赔付比例高

康惠保2.0中症和轻症的赔付比例都很高,中症赔付2次,60%保额,轻症赔付3次,40%保额起。

赔付比例高,意味着能拿到的钱也就越多。可以减轻我们的经济压力,罹患轻症或者中症可以更加安心的接受治疗。

亮点4:自带癌症2次赔付

康惠保2.0恶性肿瘤二次赔付属于自带的:

如果首次重疾不是癌症:间隔180天后患癌,赔?1.2?倍保额;

如果首次重疾就是癌症:间隔3年后,再次确诊癌症,也能赔1.2倍保额。

可以看出,癌症二次保障不管是赔付条件,还是在间隔期上,都属于目前市面上比较好的条件了!

虽然康惠保2.0整体还不错,但经过仔细排查,也发现了两个不足:

产品不足:

不足1:保障至70岁需要带身故

当选择保至终身时,身故责任可以不绑定,但是当选择保至70周岁时,身故责任则为必选。这对于想要选择保障到70岁的朋友来说,会提高不少的预算。如果比较在意的朋友,可以选择保障至终身的,身故可以自由选择,而且70岁后也是重疾高发年龄,保障终身可以让保障更加全面。

不足2:年龄超过30岁最长缴费为20年

康惠保2.0的缴费年限分为5年、10年、15年、20年、30年,但是超过30岁的朋友投保时会发现,选择最长缴费年限时只能选择20年缴费,对于预算有限的朋友来说,这个缴费方式一定程度上会提高缴费压力。

03 /

康惠保2.0适不适合我买?

总的来说,康惠保2.0是一款保障全面、性价比高的重疾险产品。

康惠保2.0投保年龄要求出生28天——50周岁,符合投保条件的大人和小孩都能买。

由于康惠保 2.0 还能附加 12 种心脑血管疾病二次赔,如果你在意心脑血管 2 次赔,可以优先考虑康惠保 2.0,因为它不仅时间间隔短,而且保障的病种也很全。所以,有心脑血管家族病史的朋友或者是经常熬夜,喝酒,吸烟的人群,希望对心脑血管疾病有需求保障的,就可以附加上。也可以重点关注下。

此外,对于想要保障终身,又希望病种保障齐全的朋友,也是非常合适的。