相互宝,究竟是不是保险?

相互宝自面世以来,就一直是当红辣子鸡,风头劲劲的。

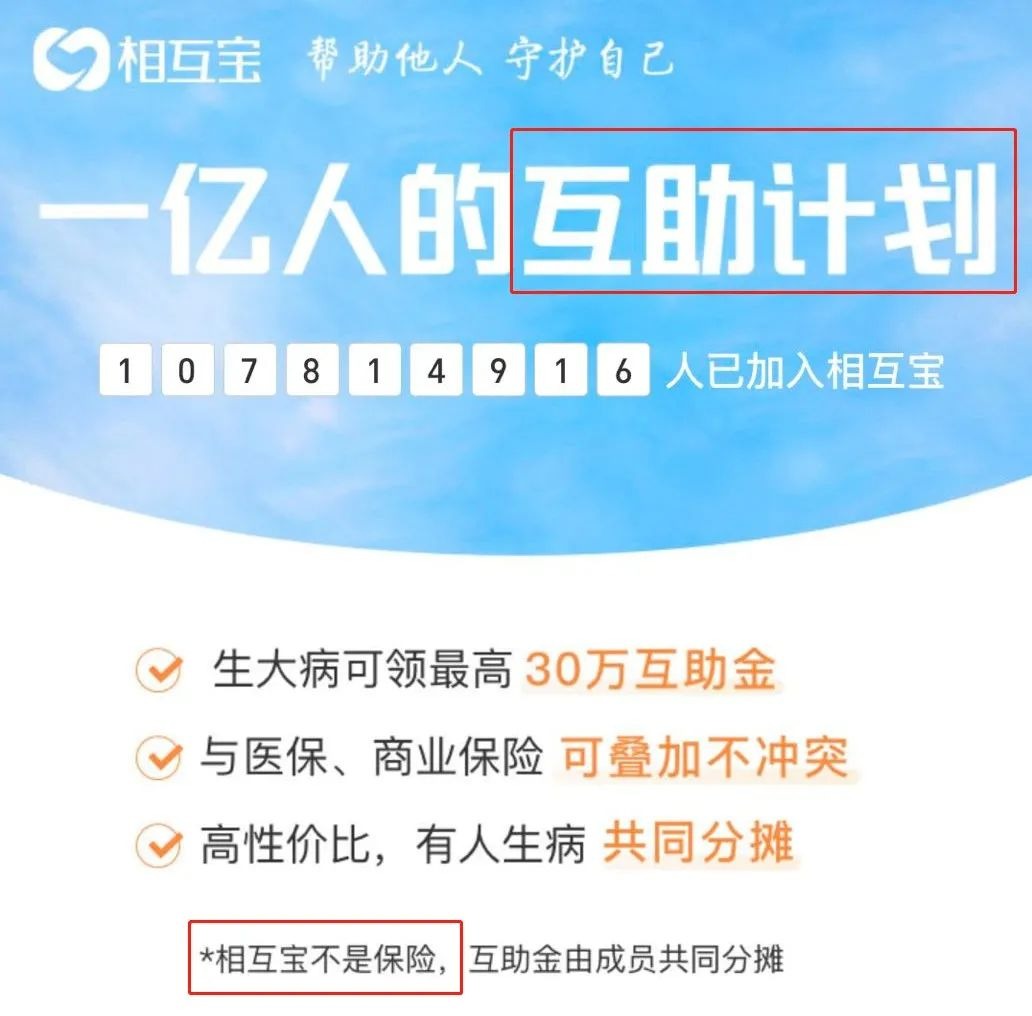

目前参与人数已经超过1个亿,相当于每14个人里面,就有1个人加入,你说牛不牛?

平时也很多朋友来问保鱼君:相互宝到底靠不靠谱啊?有了它还需要买重疾险吗?

每次听到这种问题,保鱼君都挺无奈的。

因为不忍心告诉他,相互宝根本就不是保险,它能发挥的作用,也并没有想象中这么大!

-

相互宝其实很“神秘”

-

只参加相互宝,不买保险行不行?

-

相互宝不贵,哪些人适合加入?

01/

相互宝其实很神秘

1.1 相互宝究竟是不是保险?

都说蚂蚁集团有三宝:支付宝、余额宝和相互宝。相互宝作为扛把子之一,身上的故事可是很精彩的。

2018年10月份,它在支付宝红红火火的上线,那会名字还叫“相互保”,是由信美人寿和蚂蚁集团合作打造的一款团体重疾险。

可没过多久,就因为合规问题被约谈,从监管部门喝了几杯茶回来后,“相互保”变成“相互宝”了。

虽然只是一字之差,但它已经从一个保险,彻底变成了互助计划。

所以我们现在看到的产品介绍,是这样的:

1.2 啥是“互助计划”?

所谓互助计划,就是我制定一个规则,然后吸引一些人进来,如果里面谁生病了,那大家就按照这个规则来一起分摊,凑钱给他治病。

它跟朋友圈里的“轻松筹”不一样的是,只有参加了这项计划的人才能享受帮助。同理,所有参与人员,都要进行互助金的平摊。

这类互助产品,现在市面上其实挺多的,像美团的美团互助、京东的京东互保、腾讯投资的水滴互助等等。

所有能排上号的互联网巨头,基本是人手一个。

1.3 它跟保险有啥区别?

“相互宝”们看起来确实跟保险很像,都是得了病就赔钱嘛。

但从内里来讲,它跟保险是有本质不同的:

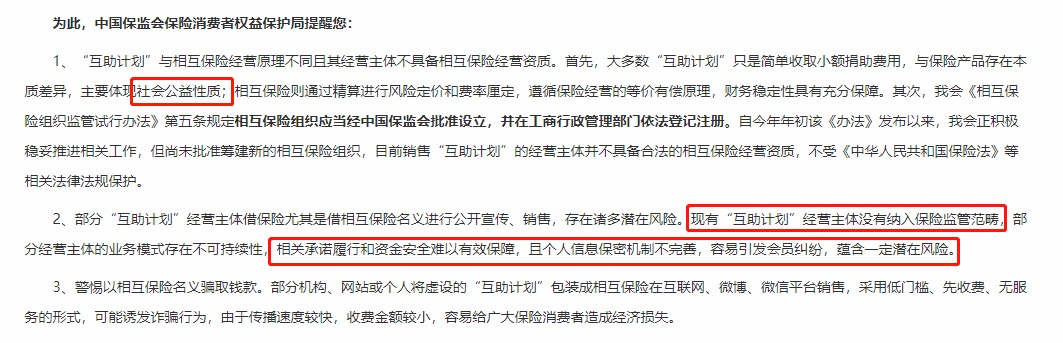

保险,是在国家银保监会监管下,保险公司销售给投保人的,“承诺按条件赔偿给付责任”的特殊商品。

而互助计划,是用户凑份子钱给患病的人治病,它既不受银保监会监管,也没有平台承担赔偿责任。

无论赔多赔少,风险都是参与者自己的,平台不做刚性兑付。

所以在风险提示这块,银保监会早就把丑话说在前头了,提醒大家互助计划≠保险。

02/

相互宝之所以吸引人,最大原因是它参与门槛低,花很少的钱就能加入。

有人甚至直接拿它跟保险做对比:

但相互宝跟保险,真的只是价格不同这么简单吗?如果只参加相互宝、不买保险,会不会有啥问题呢?

当然有,而且缺陷还挺致命!

2.1 相互宝的保障不确定

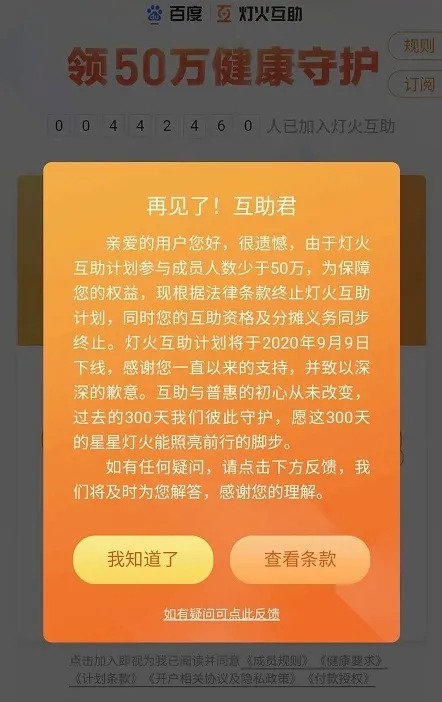

- 运营随时可能终止

在相互宝的“成员规则”中,有一条【机制终止】的约定:

发生以下任一情形时,我们有权终止相互宝:

1、出现不可抗力或政策因素导致相互宝无法存续;

2、我们停止相互宝服务。

也就是说,相互宝可以随时说停就停,这完全由平台自己决定。

大家可别觉得这没可能啊,早在上个月,百度的灯火互助计划,就因为参与人数少于50万而宣布在9月9日下线。

一旦产品停止运营,那咱们的保障自然也就没有了。

-

保障内容可能被修改

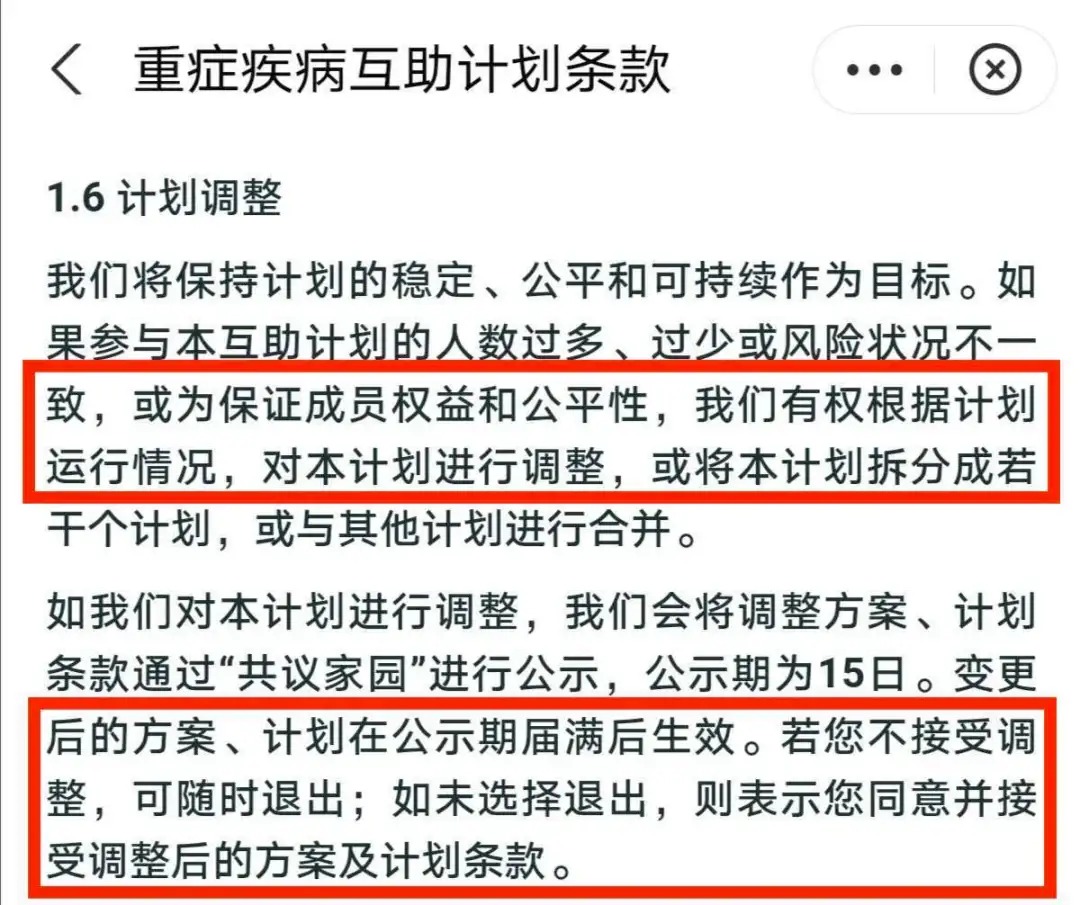

保险之所以让人安心,是因为它拥有固定的合约,所有约定都在合同里白纸黑字写清楚,不能随意更改。

而相互宝是个更自由的民间组织,游戏规则可以变:

比如去年 5 月份,相互宝就修改了甲状腺癌的理赔规定,对甲状腺癌只能赔 5 万互助金,而之前是有 30 万的。

2.2 理赔时效不确定

不知是不是用户体量大的缘故,相互宝在过往的互助记录中,基本都要等3、4个月才能拿到互助金。

这要真遇上指着互助金来治病救命的人,那还是挺要命的。

但保险的理赔就不会这样,因为《保险法》中有规定,理赔核赔最长不能超过30天。

如果用户的理赔资料交齐了,基本上几天钱就能到账,这种安全感,相互宝还是很难给到的~

3.3 没有监管,缺少法律保护

既然互助计划不是保险,那自然就不受到银保监会的监管,更没有《保险法》的约束。

这就会造成一个问题:万一出现了理赔纠纷,由谁来主持公道呢?

相互宝想了个办法——建立“陪审团公示”的制度,如果对理赔结果不满的,可以把情况说一下,让大家再次投票。

但从实际情况看,这个制度并不太好使,因为公示就意味着公开隐私,很多承受不了舆论压力的人,都选择了中途放弃。

保鱼君之前也提过,保险最重点的特征就是确定性,不论在何种情况下,咱们都是能拥有相应的保障,在这一点上,相互宝是做不到的。

所以用它替代保险,也就显得不太现实。

甚至连相互宝的产品宣传上,也呼吁大家用相互宝+保险一起搭建家庭保障!

03/

相互宝不贵,哪些人适合加入?

-

暂时不了解保险的人

前面虽然说了很多相互宝的不足,但保鱼君始终觉得,在互联网保险的开创上,它是有着汗马功劳的。

蚂蚁金服之前公布过数据,说相互宝1/3的用户,都在县城和农村,简直比拼多多还要下沉。

这些人也许之前都没接触过商业保险,但相互宝的出现,让他们有了保险意识的启蒙。

-

暂时负担不起保费的人

数据中还提到,在相互宝1亿多的用户中,有79.46%的人年收入不足10万,有60.63%的成员,难以承担10万以内的医疗费。

你想想,对于这部分家庭来说,相互宝意味着什么?

简直就是冬日里唯一的火把啊,最起码他们的抗风险能力不再是0了。

所以你问我相互宝值得加入吗?对暂时没有其他保障的家庭来说,那一定是值得的。

但咱心里要清楚,它只是互助计划,能起的作用很有限。

想要全面解决风险保障,还是得靠重疾险、医疗险、意外险和寿险这类商业保险!

就像网上那话说的:

“如果把医保比喻成主食,那相互宝只是餐后甜点,商业保险才是硬菜。”

今天一不小心聊的有点多,大家别嫌我啰嗦。