无忧人生2020重疾险测评

今天小编要给大家测评的保险是横琴无忧人生2020重疾险,说到这款保险它

继承了优惠宝160%的重疾额外保额赔付,并且提高了中症、轻症的保额。

而且自带18种少儿特定疾病赔付200%基本保额,在附加保障责任上可以附加癌症二次赔付和心脑血管疾病二次赔付。可以说保障还是非常多的,接下来小编就带着大家详细看一看。

01/

横琴无忧人生2020重疾险保障责任

1.1 重疾保障

113种重疾,被保人50岁前(不含50岁),赔付150%保额,被保人50-60岁赔付160%保额,最多赔付1次。

横琴无忧人生2020虽然没有优惠宝60岁前直接赔付160%保额来得直接,但是针对50-60岁的疾病高发年龄,能赔160%保额,也是相当有诚意的。

并且目前主流产品,大多是60岁前赔付150%保额,无忧人生2020还要比这些产品多赔10%保额。

1.2 轻症/中症保障

25种中症,不分组递增赔付2次,依次赔付60%/65%保额,无间隔期。

50种轻症,不分组递增赔付3次,依次赔付45%/50%/55%保额,无间隔期。

中症最高赔付65%保额,轻症最高赔付55%保额,轻症和中症也是不大不小的病,多次患上的概率要比重疾高。

所以在赔付的保额方面,小编认为前两次赔付的保额是最实用的。

而无忧人生2020前中症轻症前两次赔付的保额都很高,保障力度很足。

1.3 身故保障

可选18岁前身故赔已交保费,18岁后身故赔基本保额。

1.4 癌症二次赔付(可选)

如果被保人首次确诊的重疾非癌症,那么癌症二次赔付间隔需要1年,赔付120%保额;

如果被保人首次确诊的重疾是癌症,那么癌症二次赔付间隔需要3年,赔付120%保额,癌症状态包括新发、复发、转移和持续。

尽管赔付保额也很高,但是这里有点不足,就是如果首次出险的重疾不是癌症,二次赔付间隔需要1年,有点长,目前主流产品是180天。

1.5 少儿特疾保障(可选)

18种少儿特疾,可以额外赔付100%保额,也就是如果被保人患上的疾病同时符合少儿特疾和重疾清单里面,最高可获得200%保额的赔付。

我们先来看看少儿特疾种类:

从上图中可以看出,包含的少儿特疾种类有不少都是少儿高发重疾,覆盖还是挺全的。

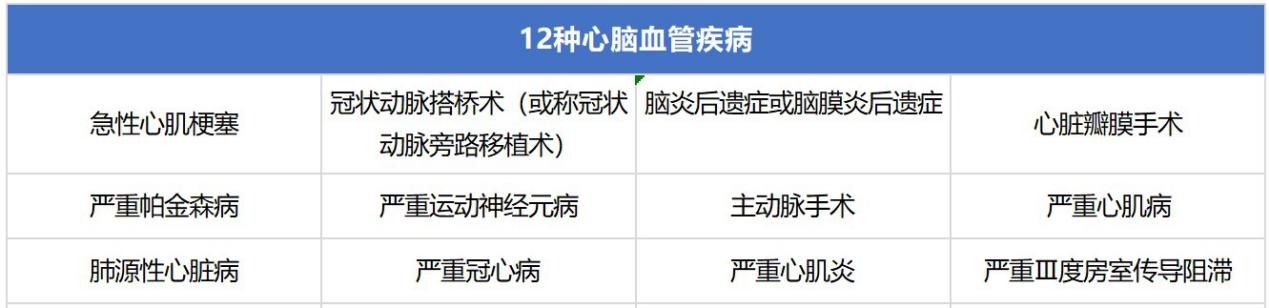

1.6 心血管疾病二次赔付(可选)

如果首次确诊的是心血管疾病,二次赔付间隔需要3年,赔付100%保额;

如果首次确诊的重疾非心血管疾病,那么二次赔付间隔需要1年,赔付100%保额。

02/

横琴无忧人生2020重疾险优缺点

2.1 优点

- 保障全面且灵活

保重疾、中症、轻症,轻症脑中风升级为中症,赔付更多,还可按需选择附加癌症二次赔、心脑血管二次赔、少儿特疾

- 赔付比例高

60岁前确诊重疾最高可赔160%保额,轻症首次赔付比例45%、中症首次为60%,高于市面同类产品,可选癌症二次赔付比例为120%

2.2 缺点

- 职业范围窄

仅承保1-4类职业,高空作业、刑警、消防员等不可投保

- 只保原发,不保继发

继发性心肌病通常是其他疾病引起的,是十分常见的患病原因,比如感染性原因、代谢性原因、内分泌性原因等等引起的心肌病,无形中降低了理赔概率。

- 恶性肿瘤二次赔付间隔时间长

无忧人生2020癌症二次赔付间隔期较长,首次重疾为恶性肿瘤,3年后,恶性肿瘤新发、复发、持续、转移,再次赔付120%基本保额。首次重疾非恶性肿瘤,1年后,新发恶性肿瘤,再次赔付120%基本保额。

03/

值不值得买?

无忧人生2020是一款保障十分全面的重疾险,重疾单次赔付,轻症、中症多次赔付,基础保障足够,而且赔付比例高。60岁前确诊重疾最高可赔160%保额,轻症首次赔付比例45%、中症首次为60%,均高于市面同类产品。

无忧人生2020在保障力度上,算得上是目前重疾险市场中的杠把子了,尤其对于轻症和中症的保额,相比市面上其它重疾险的轻中症保额要高很多。如果想购入一份保终身、保障全面、高比例赔付的重疾险,这款是一个很不错的选择。