医疗险第1年理赔过,第2年还能续保吗?

“一年几百块,保额几百万,大病小病不用愁。”百万医疗这几年可以说是备受追捧。

但它也有一个致命伤:不能终身保证续保。

可能理赔之后不能再保,也可能第二年涨价买不起,甚至可能直接停售不卖了。

面对这种情况,我们该怎么办呢?保鱼君今天就来聊聊这个话题~

-

为什么没有终身续保的百万医疗险?

-

续保条件,怎样才算好?

-

百万医疗险到底该怎么挑

-

哪些产品值得买?

01/

为什么没有终身续保的百万医疗险

经常有粉丝让我推荐百万医疗险,说希望能买款保一辈子的……

很遗憾的告诉大家,目前国内还没有“终身保证续保”的百万医疗险,只有一款终身防癌医疗险。

这主要有2方面的原因:

1.1 过去政策不支持

中国银保监会2006版的《健康保险管理办法》对”保证续保“是这么定义的:

在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

这意味着,如果保险公司想开发一款终身续保的医疗险,就必须终身满足3个条件:

保证续保(不需要客户重新做健康告知)

条款不变(保障内容不能减少)

费率不变(保费不能调整)

对保险公司而言,前面2项或许能做到,难就难在“终身费率不变”。

为什么这么说?咱们接着往下看。

1.2 医疗费用无法预估

随着治疗手段的进步,将来看病一定是越来越贵的,这就给保险公司的稳健运营埋下了雷:

万一将来医疗险的报销费用大幅增长,而产品又不能涨价,那岂不是要造成巨额亏损?

介于这个原因,很多保险公司都不敢推出终身保证续保的医疗险。哪怕有,也过不了监管那关。

直到今年4月2号,银保监会发布了《关于长期医疗保险产品费率调整有关问题的通知》,才让终身续保的医疗险成为了可能。

1.3 终身防癌医疗险悄然出现

里面提到,长期医疗保险拥有调整费率的权利,即保费可以上调。

不过价格也不能随便涨,有这么几个要求:

新产品上市3年内不许调价;

每次调整间隔期不得短于1年;

上一年度赔付率低于85%的产品不允许涨价;

要把调价原因、流程、和客户反响等,都在公司官网公示。

总的来说就是,只有当保险公司成本太高,出现赔多了甚至亏损的情况,才可以上调费率。

而且每次调整不能超过上一次的30%,必须要提前告知用户!

通知一出来,支付宝很快就上线了行业首款保终身的医疗险——好医保·终身防癌医疗险,掀起市场一阵小高潮。

买了它,不管是否发生过理赔、产品是否停售,只要我们愿意,都可以继续买下去。

不过后期的保费,有可能上涨。

那我们买这款终身防癌医疗险,是不是就能安心保一辈子了?

当然不是,它能终身续保没错,但毕竟是防癌医疗险,只能报销癌症治疗产生的医疗费用,没办法像百万医疗险那样,不限疾病报销住院费用。

我们最妥当的方式,还是找到一款续保条件还不错的百万医疗险。

02/

续保条件,怎样才算好?

目前市面上的百万医疗险,大部分都会说自己可以续保,但事实真是如此吗?

大家注意,可续保 ≠ 保证续保,是不是真的保证续保,还得看合同条款里怎么写。

2.1 百万医疗险常见的续保条件

-

每年续保需审核

这种情况通常发生在一些重疾险的附加医疗险中,比如下面这款:

注意标红的字眼:“收到保费并同意承保”,意思就是没有具体的承诺,能不能续保全看保险公司决定。

比如主险出险后,保险公司出于风险控制,很可能就会拒绝附加医疗险的续保。

换句话说,第1年理赔过,第2年很可能就无法续保了。

-

免审核续保

所谓免审核续保,就是说无论被保险人身体状况是否发生变化、理赔,保险公司都不会拒绝续保申请。

现在大部分百万医疗险都是这种,通常分2类:次年起免审核和第3年起免审核。

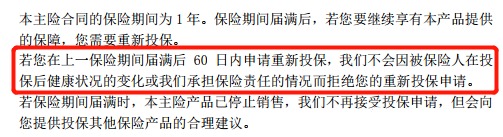

①次年起免审核,直接续保

比如下面这款百万医疗险:

”不会因被保险人在首次投保后健康状况的变化或我们承担保险责任的情况而拒绝您的重新投保申请“。

意思就是,哪怕生了重病、发生了理赔,第2年也依然可以续保。

②第3年起免审核

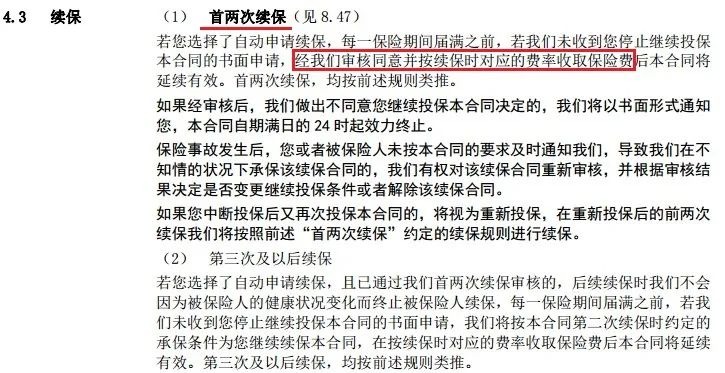

也有一些产品,前2次续保都要审核身体健康情况,从第3次开始才是真正的免审核续保,比如下面这款:

你看,如果第1、第2年生病或者理赔过,后面很可能就买不了了。

-

6年内保证续保

续保条件最好的,当然是可以保证续保的产品。

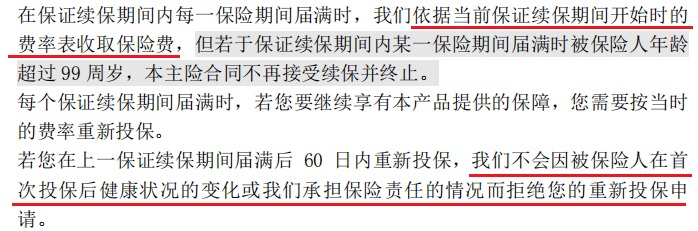

目前市场上的百万医疗险,最长的保证续保期是6年,条款中一般会这么写:

在保证续保期间内,无论发生什么(哪怕停售),只要第一次投保时如实告知了,都是可以续保的,而且保费不变。

2.2 总结一下

对比下来,什么样的医疗险续保条件好,其实就已经很清晰了:

6年内保证续保的最好;

次年起免审核的次之;

也就是说,前面2类产品,第1年理赔过,第2年还能续保,比较能让人安心。

可能有人会问了:

6年内保证续保,那6年后该怎么办呢?

不用担心,产品的条款中明确提到了,只要产品不停售,保证续保期满后是可以接着续保的,只是保费可能会调整。

03/

百万医疗险究竟该怎么挑

前面花大篇幅讲了百万医疗险的续保条件,因为它确实很重要。

但在挑选产品时,我们也不能光看这一点,还得从保障内容、免赔额、增值服务综合考虑!

3.1 保障要全面

百万医疗险是专门用来报销医疗费的,虽然看上去保障差不多,但细究起来,还是有很多不同。

-

住院天数

大部分产品没有限制住院天数,但有些产品也会要求每年最多不能超过 180天。

-

门诊责任

好的产品,应该同时包含门诊手术和住院前后的门急诊,如果只有其中一项,那就要慎重考虑了。

-

特殊门诊

好的产品,应该包含癌症放化疗、尿毒症透析、器官移植抗排异、肿瘤靶向疗法、肿瘤免疫疗法、肿瘤内分泌疗法等等。

但有的产品会“偷工减料”,只含其中某几项。对于这类有缺失的产品,保鱼君就不建议作为首选了。

3.2 免赔额

住院费用经社保报销后,剩余的费用超过免赔额,医疗险才会报销,那么这个额度自然越低越好。

但也没必要盲目追求0免赔的产品,目前热门的百万医疗险免赔额通常在1万,重疾/癌症0免赔,还是可以接受的。

3.3 增值服务越优越加分

现在很多公司为了增加竞争力,会给百万医疗产品提供一些增值服务,把大家看到是眼花缭乱。

但保鱼君建议,重点关注那些实用的服务就好,比如费用垫付、外购药报销、就医绿通等。

-

就医绿通

国内医疗资源短缺,如果保险公司能凭借自身的资源,为我们快速安排专家诊疗和住院,还是挺不错的。

-

费用垫付

百万医疗险是报销型险种,需要我们先掏钱看病,然后再报销。

但如果紧急关头拿不出这么多钱怎么办呢?

医疗费垫付就能解决这个问题,保险公司先把住院费帮我们付了,出院后再进行结算。

-

外购药

很多药品医院没有,需要到院外购买,能保外购药也是很好的。

含金量高的增值服务,大概就是这几项,大家看产品时可以重点关注。

04/

哪些产品值得选?

总体上来说,挑选百万医疗险不是件容易的事,需要从多个方面综合考虑。

保鱼君特意选了3款比较优秀的产品,详细跟大家说说:

先说结论:

如果追求续保条件,可以重点考虑平安e生保(保证续保版2020)和复联超越保2020。

2款产品都是6年保证续保,在这6年的时间里,即使产品停售了,也依然可以续保。

如果追求保障全面,可以选择尊享e生2020版。

它能附加特需治疗、赴日医疗、质子重离子等,还免费赠送许多增值服务,是3款产品中保障最全面的。

4.1 平安e生保(保证续保版2020)

作为一款长期医疗险,它该有的基础保障都有,比较有亮点的是这几方面:

癌症豁免保费:等待期后初次确诊患癌症,如在保证续保期内,可免费续保。

重疾住院津贴:等待期后初次确诊患癌症,给付1万津贴。

大品牌产品:平安健康是中国平安集团旗下的分公司,对于看重品牌的朋友来说,这款产品还是挺合适的。

核保宽松:支持智能核保,像甲亢、乳腺结节等疾病都有机会承保。

4.2 复联超越保2020(标准版)

同样是6年保证续保的产品,它的亮点也很突出:

- 免赔额递减

如果未发生理赔,下一年的免赔额可以减 1000 元,最多可以减 5000;

如果已经发生理赔,那么免赔额不再递减,和上一年一样。

- 抗癌保障充足

院外特药服务和质子重离子治疗报销它都有,其中癌症院外特药最高400万,保险还提供免费配送上门的服务。

- 增加了少儿可选责任

17 岁以下,可以选择附加少儿特定重疾、少儿疫苗接种或一般意外住院津贴这三项保障,不过必须同时附加。

- 可选特需保障

超越保2020有个特需版,可以报销二级及以上公立医院特需部、国际部、VIP部,赔付比例可选70%或100%。

有高端医疗需求的朋友,可以考虑附加。

4.3 尊享e生2020版

这款产品虽然不保证续保,但从第2年起免审核续保,而且在保障方面很有特色。

- 罕见病保障

121种罕见病如渐冻人(肌萎缩侧索硬化)、瓷娃娃(成骨不全症)等,300万重疾保额,0免赔。

- 优选体费用低

如无吸烟习惯、吸烟史的新用户,投保费率可便宜5%左右。

- 增值服务多

重疾绿通、肿瘤特药、费用垫付、术后家庭护理等,很实用。

- 家庭共享免赔额

这是个附加选项,同一订单下,所有被保险人共享1万元年免赔额,很适合一家人一起投保。

4.4 保鱼君最后的碎碎念

总体来说,现在主流的百万医疗险,保障方面都很优秀,只是少数部分可能会有差别。

我们在挑选时,关键还是看续保条件、免赔额以及自己的身体状况能不能投保就行了。

对于买医疗险,大家还有没有别的疑问呢?欢迎评论区提出,保鱼君在线答疑!