20年后,你该如何养老?

前段时间,中央“十四五规划”的发布,实施渐进式延迟法定退休年龄。

据报道,最早2025年前,最晚2035年前,会实现全面延迟退休。

延迟退休的话题一出来,大家的养老焦虑又更重了几分。

很多人都会去算,我要给自己存多少钱,才够养老。那我们今天就来聊聊,如何优雅地养老。

- 你为养老存了多少钱?够用吗?

- 如何给自己规划一份养老金?

- 特邀人民日报专访保险大V,来聊如何养老

01 /

你为养老存了多少钱?够用吗?

1.1 养老,是从年轻时就在做的事

有一个很扎心的问题。

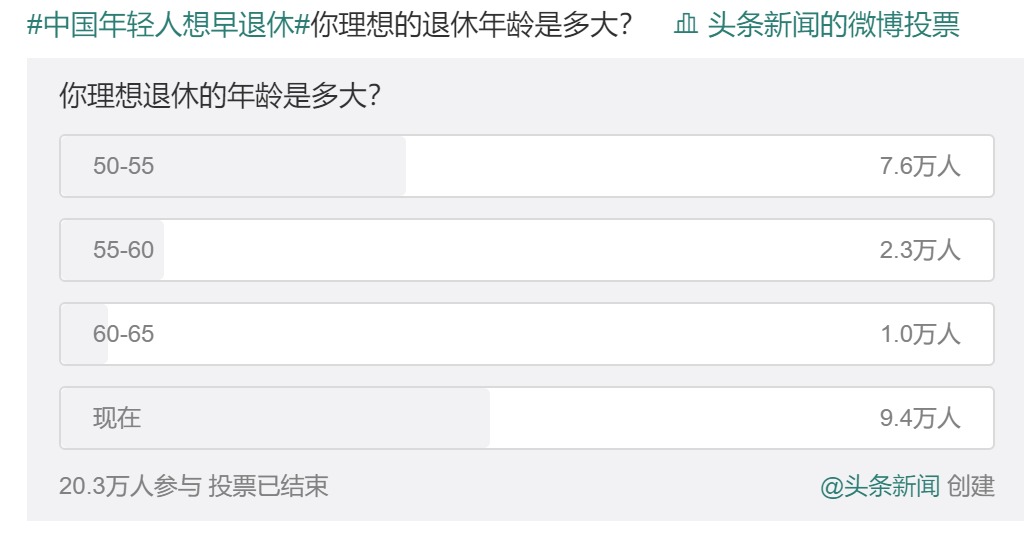

在20余万人参与的《你理想退休的年龄是多大》投票中,近一半的人选择了现在。

实际上,有些行业,例如高强度的互联网行业、高科技行业,年轻时候收入高,到35岁/40岁后,就会慢慢发现,你的职场价值在慢慢降低。

企业更愿意用一些工资更低,加班更卖命的年轻人。

如果35岁之前无法转型走上管理岗,职业生涯也基本上到瓶颈了,后面很难再突破。

所以说,在有些行业,35岁/40岁“退休”不是祝福,而是一种“宿命”。

1.2 老人的幸福晚年和子女的冲突

退休分好几个阶段。

刚退休阶段,大概55-60岁左右,这个时候是最能好好享受生活的日子。

孩子长大成家立业,不用自己操心。自己有大把的时间,也可能还有一点积蓄,可以培养几个兴趣爱好,或者出去游玩、交友。这个时候其实就是在培养自己的退休圈子,也就是抱团养老。

第二个阶段是70-80岁左右,老人的身体状况已经大不如前,可能还有一些健康问题。

而这个时候子女的生活压力也很大,子女的下一代需要精力和财力去培养,而老人不管是生活上还是情感上,都会越来越依赖子女。

第三个阶段是80岁以上,这个时候的老人是需要专门看护、专门照料的。

哪怕只是简单地摔了一跤,都很有可能是致命的。并且这个时候的老人,更容易感到孤单,会更想要亲人的陪伴。

这些都是我们不得不面临的现状。

所以现在越来越多的老人,选择退休后去住养老社区。

周围都是同龄人,日常起居都有人照顾,老头儿一起下下棋,老太太聚着打打牌。

并且养老社区,都会关注老人的身体指标,很多时候都比子女有时间和精力。

但唯一问题,就是钱。

好一点的养老社区,一个月花费也是不少的,小一点的城市两三千,一线城市七八千甚至上万一个月的都有。

所以想要体面地养老,只需要解决两件事就好了:

要么年轻人有闲

要么老年人有钱

不过大部分情况下,这两样我们都没有。

1.3 我们要准备多少钱养老

我们可以粗略算一笔账,假如我们按现在的生活水平来算,假如夫妻俩60岁退休:

生活花销2000元/月

医疗保健1000元/月

家庭共同开销1000元/月

旅游花销5000元/年

……

那么一年的花销,至少约为5.3万。

假如心理预期寿命到85岁,那总共需要准备132.5万元。

这笔钱,自己会存一部分,养老金给一部分,子女承担一部分。

如果我们自己存得够多,那子女的负担就会小一些,反之,如果我们存不下来多少钱,子女的压力就会非常大。

02 /

如何体面地养老

其实大家都知道,靠社保的养老金是没办法满足我们的养老需求的。

2019年4月10日,中国社科院世界社保研究中心发布了《中国养老精算报告2019-2050》,根据预测结果显示,我国城镇职工基本养老保险基金的累计结余在2035年将耗尽。

所以现在越来越多的人会去了解养老年金险。

如果有一个产品,它不需要我们一次性拿出几百万,可以分10年或者20年分期慢慢存,这样的规划好不好?

不担心坐吃山空,不受市场利率的下降而影响,锁定终身利率,这样的规划好不好?

到退休时,专款专用,自己掌握主动权,这样的规划好不好?

最关键的是,活多久领多久,不会钱没了人还在,这样的规划好不好?

这就是养老年金险。

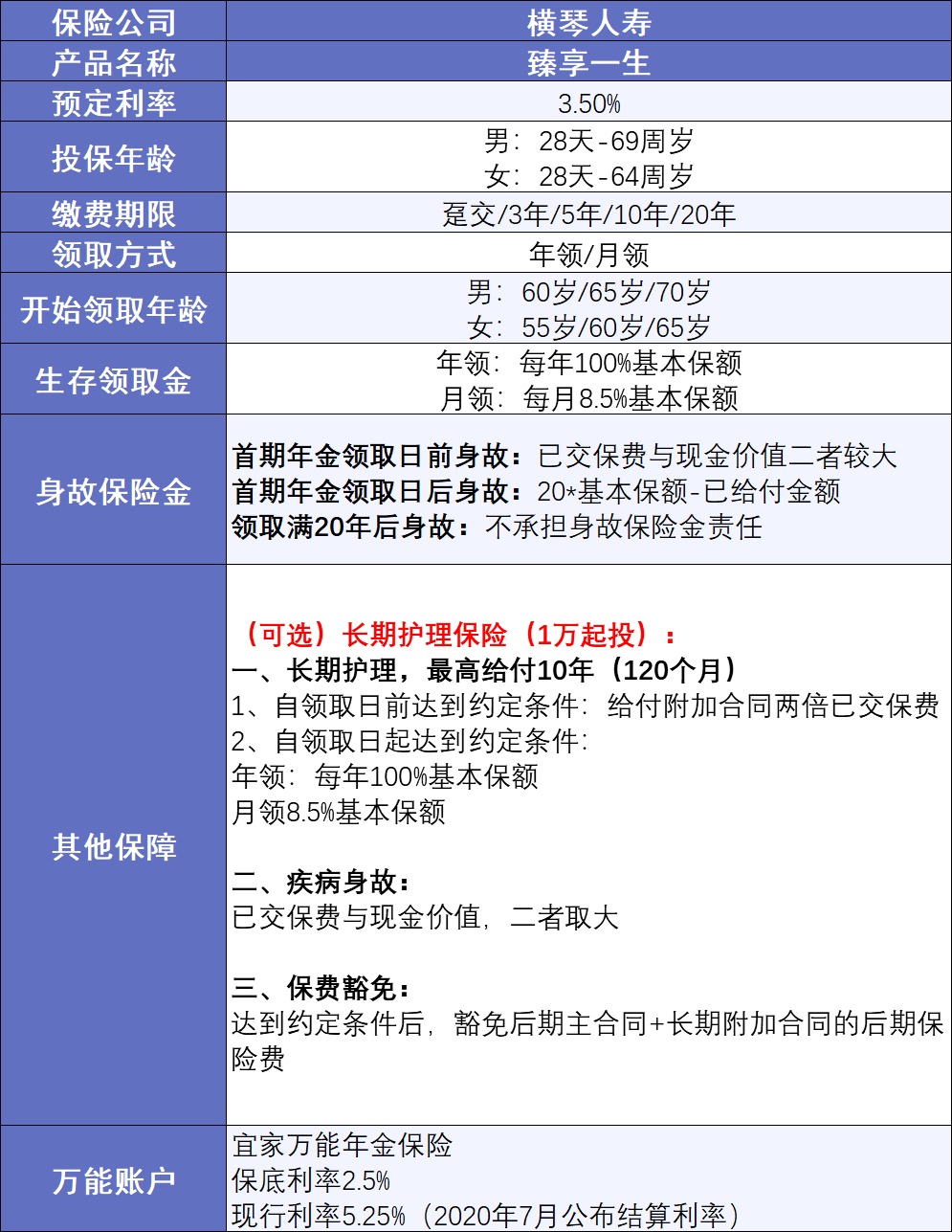

我们以横琴的臻享一生为例。

2.1 确定能领到的钱,才是看得到的钱

年金险之所以会被认可,是因为它拥有极强的稳定性。

每年领取的金额与保单的现金价值都写入了合同里。

合同里写了5万,那只要我们活着,就一定能每年领5万。

进入领取年龄后,还能保证领满20年。

假如第5年身故了,那剩下15年的钱就会作为身故金赔给你;

如果一直或到100岁,那也能一直领取养老金到100岁。

哪怕子女不养,或者生意破产,这笔钱都不会受到任何影响。

2.2 自由领取,专款专用

我们看过太多新闻,老年人被骗走毕生积蓄。

因为很多时候,骗子比子女更会哄老人开心。

养老年金可以选择年龄或者月龄,每年领取保额的100%,或者每月领取保额的8.5%。

按时按量,跟发工资似的,子女也不用担心父母的钱被乱用,实现专款专用,安全养老。

2.3 收益还不错

作为预定利率3.5%的年金险产品,这款产品的收益也是很可观的。

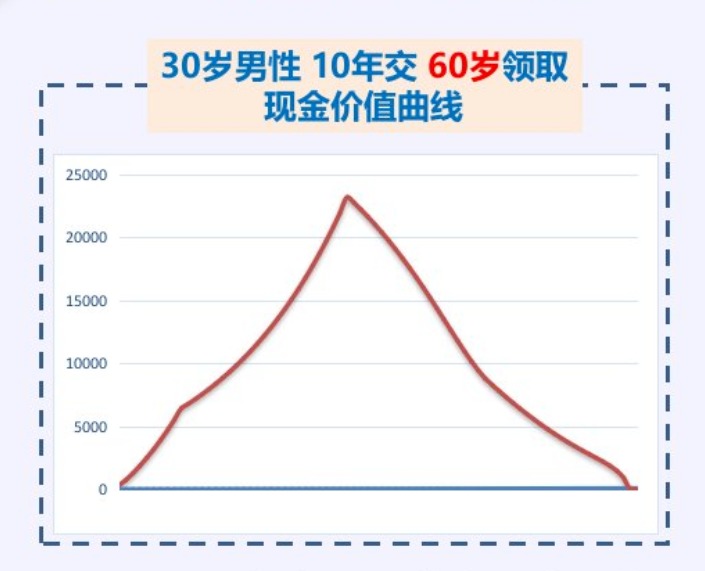

从内部收益率(IRR)来看,30岁男性生存的总利益,在80周岁后,IRR将超过3.6%;终身的会突破4.3%。

如果没感觉?那我再换个说法。

假如30岁的时候,一次性交50万,60岁开始领。

领到70岁时,总共领78.5万,是1.57倍已交保费。

领到80岁时,总共领157万,是3.14倍已交保费。

领到90岁时,总共领235.5万,是4.71倍已交保费。

当然,如果你不想领,59岁的时候就退保了,一次性能拿回109.6万,是2.19倍已交保费。

这些收益都是肯定能拿到手的。

那臻享一生适合什么样的人群买呢?

其实这是一款非常典型的养老型的年金险,特别适合平时存不下多少钱的人,或者收入不太稳定的家庭。

因为对于这类家庭来说,攒钱会比较困难,并且资金流动不稳定,未来能攒多少养老金,是非常不确定的。

所以需要通过年金险的杠杆,用更少的钱撬动更高的养老金。

鱼直播间,与大家共同聊聊养老