大富翁教育金测评

教育是经久不衰的话题,在竞争激烈的现在更是宝爸宝妈们重点关注的话题。一位小鱼的同事说,他的孩子一学期的英语补习班就要花费2-3万。如今教育费用确实也越来越高昂,想要给孩子良好的教育,需要一份稳定的经济支撑。

小鱼今天测评的就是一款由渤海人寿推出的教育年金险——大富翁教育年金,让我们一起来看看它能不能成为孩子教育的经济支撑。

主要内容如下:

- 教育金的优势有这些

- 大富翁,能领多少钱?

- 深度剖析,究竟有哪些亮点与不足?

- 适不适合给我的孩子买?

01 /

教育金的优势有这些!

1.1 安全性高

保险的本质是一份法律合同,在签订后必然要按照合同执行。而教育金什么时候可以领钱,可以领多少钱更是在合同中明明白白写明的,一旦签订,保险公司就得履行,不会存在钱拿不回来的风险。

1.2 专款专用

教育金产品通常从孩子高中或者大学阶段开始可以领取保险金额,保证钱能用到孩子的教育上去,实现专款专用。这样无论未来家庭的经济状况怎样,孩子的教育费用都能够得到保障。

1.3 锁定收益

保险的收益普遍在3-4%,优势在于它可以锁定收益。每年领取的金额都是在合同中约定好了的,不会因为市场的变动而变化。

而高收益的投资产品虽然收益更高,但不稳定。会随市场行情变化,比如支付宝上的“余额宝”也从刚面世时4%的收益率下跌至如今不足2%。

总得来说,我们如果想为孩子提前规划一笔教育费用,那么它应当是一笔安全的、专款专用的、可以锁定收益的钱。

02 /

大富翁,能领多少钱?

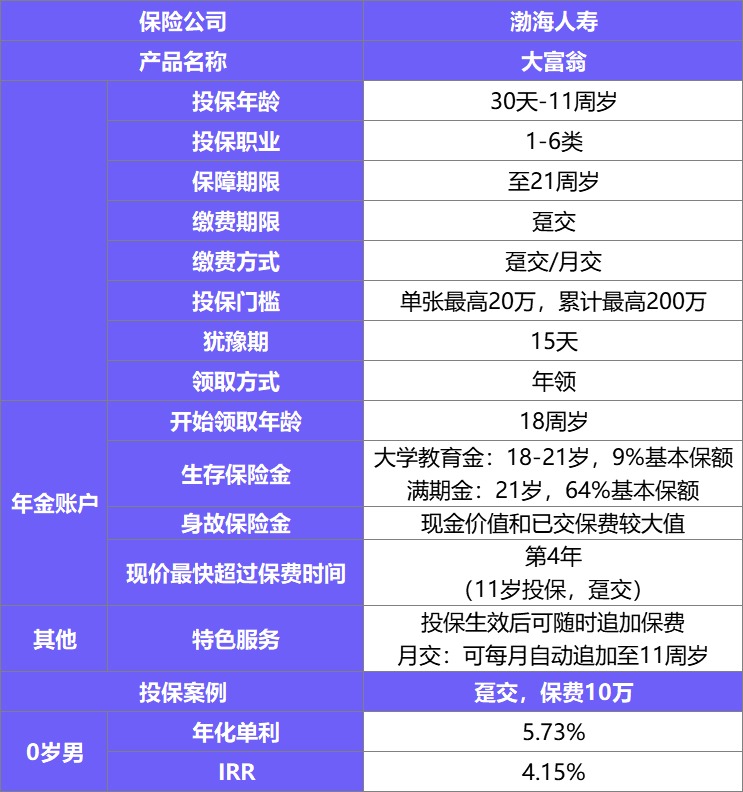

【渤海人寿 大富翁教育金保障内容】

买教育金,我们要弄明白什么时候可以领取多少钱?

大富翁教育金有3个”金“可以领取:

生存金:被保人处于生存状态下可以领取的金额。18-21周岁期间,每年可领取9%基本保额。

满期金:保险合同到期时可一次性领取的金额。21周岁时,可一次性领取64%基本保额。

身故金:被保人身故了可以领取的金额。金额为现金价值与(已交保费-已领年金)较大者。

我们可以如何灵活运用教育金满足孩子的教育需求?举个例子来看一下:

以为0岁男宝规划为例,每月缴费500元,连续交满至11周岁,累计7.2万元。

①作为孩子大学教育的学费

18-21岁期间,每年可以领取9%基本保额,也就是11595.21元。4年共计可领取46380.84元。这笔费用恰好可以作为孩子大学期间的学费。

②作为孩子深造教育的学费

现如今社会,文凭作为孩子踏入社会的第一块敲门砖,仅大学文凭已经不足以形成优势。所以多数家庭会选择让孩子考研、留学等方式深造。

大富翁可以让我们在21岁时,除了领取9%基本保额,再一次性领取64%基本保额,也就是一共可以领取94050.08元。这笔费用恰好可以用作孩子深造教育的费用。

最终累计可以领取128835.72元,是已交保费的1.7倍。可以实现每个月交一笔小钱,换取未来一笔大钱。

03 /

深度剖析,究竟有哪些亮点与不足?

3.1 产品亮点

◽ 趸交时收益高

一起算过大富翁教育金可以领取多少钱后,可以发现:

如果选择月交,21岁时累计收益约为已交保费的1.77倍

如果选择趸交,21岁时累计收益约为已交保费的2.2倍

这个收益水平在同类型产品中属于偏高的,如果想要获得更高的收益,在预算充足情况下,我们可以选择趸交。

◽ 1元起投,门槛低

大富翁教育金的起投金额为1元,门槛低。人人都可以投。而市场部分产品的起投金额都是上万元。普通家庭可能有经济压力。

◽ 可追加保费、缴费灵活

大富翁教育金的缴费方式有月交和趸交,12周岁前可以追加保费,提高基本保额。

月交:每月交固定金额,后续按月默认追加保费至11周岁,如果不想按照默认进行追加,在投保后也可调整。

趸交:一次性交清保费,在11周岁前可随时追加保费。

我们可以根据自己的经济情况灵活选择缴费方式。

如果存款比较富足,可以选择趸交的方式。最终累计可领取金额相比月交也会更多。

如果预算不是那么宽松,可以选择月交的方式。每个月存一笔小钱,未来可以领取一笔大钱。

并且11周岁前,可以根据对孩子教育规划的调整和家庭经济情况,随时追加保费,提升孩子教育金的储备。

3.2 产品不足

暂时没有发现耀享年金的不足之处,如果保友有新的发现,欢迎和小鱼分享~

04 /

适不适合给我的孩子买?

说了那么多,大富翁教育金究竟适不适合用来为孩子作教育金规划呢?

与市场同类教育金相比,大富翁的收益率还不错,最高年化率可达到5.7%,最大的优势在于可以月交,并且追加保费,两者结合起来,可以让我们每月只要交一笔小钱,就可以准备好孩子未来大学甚至深造的费用。对于想要存小钱实现孩子梦想的家长来说,是不错的选择。

说到底,产品没有绝对的好坏,每个人情况不同,适合的保险产品也不同。