“六险一金”来了!我们每月要多交钱吗?

大家知道吗?“六险一金”真的要来了!

以前这样的福利只出现在少数城市,或者某些待遇丰厚的工作岗位上才有,现在已经开始逐步推行,相信不久之后我们都能享受到这项保障。

那么“六险一金”比我们现在交的“五险一金”多了哪一险?对咱们的生活会有什么样的影响呢?今天保鱼君就来跟大家好好聊一聊。

-

“六险一金”多了哪“一险”?

-

国家为什么要增加长护险?

-

对我们的生活有什么影响?

-

保鱼君的碎碎念

咱们现在交的“五险一金”,指的是:医疗险、养老险、失业险、工伤险、生育险和住房公积金。

“六险一金”就是在这样的基础上,加了一个长护险。

1.1 长护险是什么?

长护险的全称是“长期护理险”,它是国家推行的一项新的社会福利。

当你年老患病,丧失了日常生活能力的时候,国家会为你安排护理服务,产生的护理费用就由长护险帮忙分担。

1.2 谁可以参保?

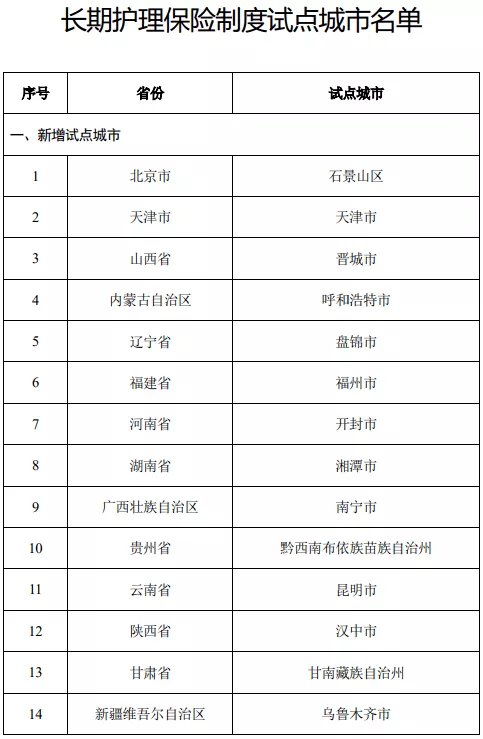

目前我国有不少城市已经开始试行“六险一金”:

其中,有些城市是只有交了职工医保才可以参保,也有些城市是参加了城镇医保或者参加了城乡医保,也能参保。

每个地区的政策不同,长护险保障覆盖的人群也不同,所以具体的参保条件还是要看当地的规定。

1.3 谁能享受待遇?

以上海为例,满足下面这三个条件就可以享受长护险保障了:

-

年满66周岁

-

已经按照办理申领城镇职工基本养老金手续的职工医保人员,和居民医保人员

-

根据政府定点机构为失能老人评定的护理等级,达到【照护二级】以上等级

我们之所以需要长护险,是因为失能、高龄老人的护理问题已成为社会和家属不能承受的生命之重。

2.1 失能老人队伍不断“壮大”

数据显示,截止2019年底,60岁以上的人口就达到了2.54亿,失能人员超过了4000万,其中患上阿尔茨海默病的老人高达600万。

也就是说,几年之后,一对夫妻赡养的4位80岁以上老人中,就会有一位是阿尔茨海默病患者。

这种疾病俗称“老年痴呆”,它不仅会夺走人正常的生活能力,让人变得“失能”,还会对神经产生很严重的负面影响,让老人慢慢变得“失智”。

很多阿尔茨海默病患者的行为举止,像什么都不懂的幼儿一样,他们会逐渐丧失记忆,甚至不知道自己是谁,常常会走丢,或者做出十分危险的举动。

除此以外,心脑血管疾病也可能会剥夺我们自由行动的能力。

比如脑梗、中风这种高发疾病,它们的病因复杂,一旦得了就不能逆转、无法治愈,致残率还非常高,很有可能导致失能。

另外,意外也是不可忽视的因素。对于年轻人来说无关痛痒的一次摔跤,很有可能让一位老人从此卧床不起。

2.2 高昂的生活成本

很多失能老人连吃饭、上厕所都没办法独立完成,需要有人寸步不离地照顾,如果你不想牺牲工作,全职在家看护老人,那么请护工很有必要。

保鱼君了解到,深圳一个月的护理费用在5000~8000元,如果是重度失能人员,费用还会更高。

而且大多数失能老人的病程漫长,这也就意味着,每月大几千的花销起码要持续好几年。

而2019年度深圳在岗人员月平均工资是10646元,光是老人的护理费就要花去大部分,经济压力可想而知。

一人失能,全家失衡。“井喷式”养老压力不仅是整个社会的压力,对于不幸的家庭来说,更是迫在眉睫的难题。

我们的社保中增加了长护险,每月要交的钱却没涨多少,保障却很实用,能真正缓解大家的压力。咱们接着往下看。

3.1 约等于不花钱

以深圳为例:上年度在岗职工平均工资x0.1%,就是每人每月需缴纳的钱。

其中职工由用人单位和个人各按50%比例缴费,退休人员、居民和其他人员由个人缴费,困难人群缴费由财政给予补助。

咱以2019年度在岗人员月平均工资10646元测算,每人全年缴费大概是128元,也就是说:

▶▷职工:由用人单位和个人各承担约5.3元/月

▶▷退休人员、居民及其他人员:退休人员、居民及其他人员:折合约10.6元/月

▶▷困难人群:困难人群:缴费由财政给予补助,个人不需要花钱

其他城市也有不同的计算方法,但是共同的特点都是:我们并不会掏很多钱,就可以增加这份保障。

3.2 为老年生活增添保障

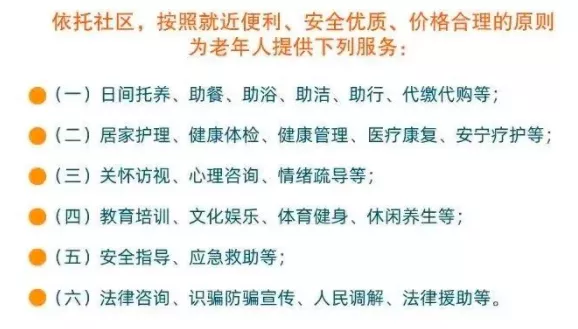

长护险对于老人的保障,有以下这几种:

资料来自《深圳经济特区养老服务条例》

其中大家比较关注的要属托养、护理这种服务了。我们还是以深圳为例,看看深圳长护险的照护服务长什么样:

(注:因为现在还没有完全定下来,保鱼君只是给大家整理个大概,做到心里有数。)

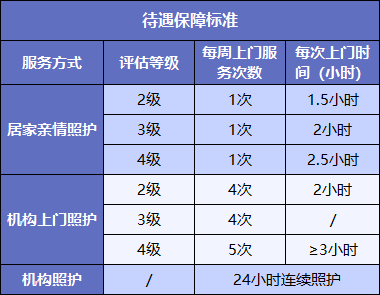

护理方式分为两种,一种是居家护理,一种是机构护理。

▶▷居家护理:如果老人家不想离开家去养老院,那就可以在家中护理。政府会派护工定时上门,帮助老人进食、吃药、清洁等。

老人评定的照护等级越高,享受的护理时长越久,护理次数也越多。

▶▷养老机构护理:这种方式也分为两种,一种是机构上门护理,另外一种是直接把老人接到养老院,在那里享受护工的服务。

3.3 有长护险就够了吗?

有人说,每天几个小时的护理时间,对于失能老人来说无异于杯水车薪,根本起不到什么实际的作用。

的确,长护险并不能完全解决问题,但要知道的是:从提出长护险这个概念,到现在也不过5年。长护险想从试点走到每一个人身边,还需要不少的时间来实践。

就算每天只有短短的几个小时,也能让老人的家人松一口气,减轻他们不少负担。

如果想给家人更好的护理服务,让他们拥有幸福的晚年,目前只靠社保是无法实现的,还需要商业保险来发挥作用。

商业保险中的长护险不限制报销年龄,保障也更加全面,报销额度从每天几百到几千元不等。万一家人不幸失能,我们就有底气让他们享受更好的护理服务。

总而言之,长护险加入社保体系,无疑是为咱们再加了一层有利的保障,一定程度填补了社保在“失能”这方面的空缺。

虽然长护险目前还在试点城市实施,但推行长护险已经是大势所趋,“六险一金”指日可待!