关于保险是什么的哪些事儿

对于保险,我们总是存在很多的疑虑,比如保险是怎样的,为什么需要买保险,需要怎么买等等,今天我们就这几个问题来解释一下。

1、什么是保险?

现代保险制度起源于海上贸易,最初以互助的形式用于抵御风险。自保险业发展以来,它逐渐发展成为风险管理的基本手段,是现代金融体系和社会保障体系的重要支柱。

保险的本质是一种契约。保险的目的是在未来分散和转移不确定的风险,并以较小的预算煽动大量资本杠杆。

2、为什么购买保险?

与我们现代家庭相关的保险主要包括健康保险、疾病保险、寿险、意外险等。有些人可能会说我有社保,或者我知道保险是好的,但没有额外的钱。那么让我们看看在这种情况下我们是否需要购买保险?

社保是具有通用性的强制性国家保障机制。由于它的流行度,社保“保护不打包”,最低的起付线、具有最高的上限线,并且中间有一个支付率。商业保险与社保很好地连接,以解决社保无法承受的部分。社保的最大好处是它可以投保,但商业保险不是。由于公司必须在核保区分不同类型的风险,因此非健康人通常与健康人相比具有不同的核保结果,这可能不包括在内。由不同性别的人、保险的保费费率价格不同。你越年轻,你就会越便宜。人们在生病时经常需要医疗报销保障,但是没有办法购买保险或者费用特别昂贵,所以早期计划是必要的。

关于保险预算,这涉及为家庭分配资产管理。这里,例如,标准普尔族资产象限图、双十原则可供参考。什么是双十原则?也就是说,家庭支付保费支付家庭年收入的10%左右,而保额支付家庭年收入的10倍。

但是,世界上没有两个相同的家庭。每个家庭的成员结构为、现金流量情况不一致。因此,这是一个粗略的参考标准,需要根据实际情况进行调整。现在,城市中典型的工资支付家庭结构是2 + 1 + 4,即两对夫妇养育一个(甚至两个)孩子、以支持四个老年人。除了日常开支外,家庭的经济保障实际上非常脆弱。储蓄部分不足以涵盖可能处理的各种疾病或意外风险,因此保险的杠杆作用可用于获得足够的安全性保障。

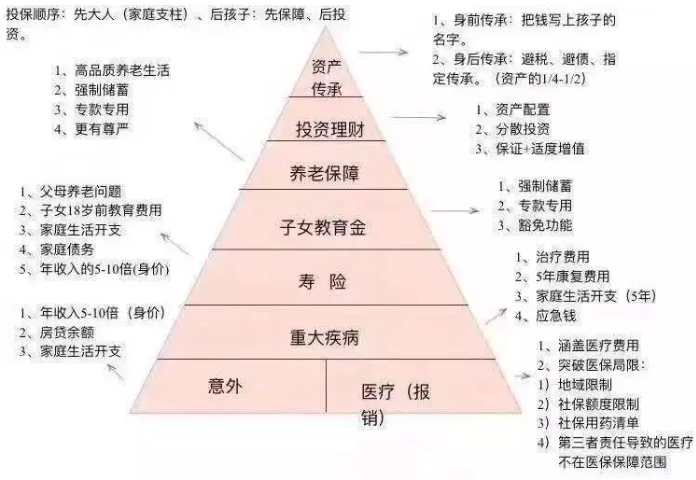

3、保险,你买的对吗?

作为家庭风险保障的重要工具,越来越多的人接受了保险的概念并开始计划保险。然而,面对市场上各种琳琅满目的保险产品,以及昙条款的百页,可能会让人头疼。现在保险是根据需求设计的,并且有很多细分条款。如果营销人员不够专业,有可能推荐的产品不是我们真正需要的,花钱,保障不到位。那么我们如何计划家庭保险呢?

下图是一个常见的保障 金三角族。从配置的底部,一般原则是首先配置基本的保障,然后配置教育和养老金,首先“雪中雪”,然后“锦上添花”。首先覆盖大风险、然后覆盖小风险,即孩子之后的第一个成年人(经济支柱)。这将允许有限的资本预算用于最前沿,以完成家庭资产分配的重要部分。

另外,保险配置也是不是静态的,所以我们需要根据自己的人生阶段来进行调整,特别是根据自己的实际情况以及需求来选择适合自己的保险。