长城 信泰 天安三款重疾险测评

最近有很多人问多保鱼长城吉康人生、 信泰百万无忧、天安健康源悦享这三款重疾险哪款比较好,不知道如何购买,今天多保鱼就给大家分析分析。

三款保险测评:长城吉康人生、 信泰百万无忧、天安健康源悦享,统一特色就是保的多,产品形式都不简单。

我买它而不理解它,小心花更多的钱。

1、三款复杂的保险

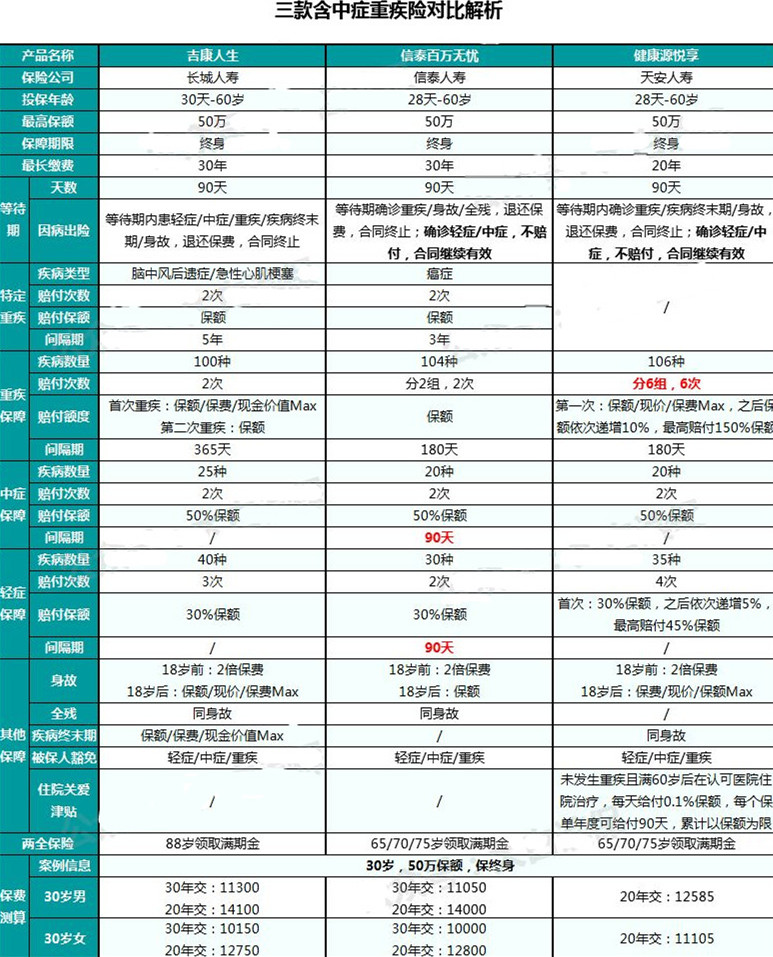

我们来看看这三种产品的基础情况:

显然,这三个都是“大而全”的保险”,不仅轻症、严重疾病、死亡、保险豁免都有保障,还有中症、疾病终末期、完全残疾。

可是保险费用很贵,30岁,男性,买50万,买20年,每年保险费用都是上万。

这值得吗?看看才能知道。

2、单项保障PK,谁是最强的?

下面我们将等待期间、严重疾病两个方面供大家分析,看看这三个值都不值得入手。

一、等待期

这三个的等待期是90天,这算是重大疾病保险的短期了。

但关键还是信泰万无忧、健康源悦享等待期的待遇非常友好:

得轻症、中症,没有补偿,但合同继续有效;等待期过后,是严重的疾病或死亡,正常赔偿。

大多数重大疾病保险一般是吉康人生的处理方式:在等待期间能患轻症 、中证,返回保险费用,合同终止。

但是,请注意,如果等待期是严重疾病,或者如果您死亡,基本上所有重大疾病保险将终止合同(很少合同继续有效)。

毕竟,带病投保的嫌疑太大了。

二、严重疾病保障

三款保险都中不少于100种严重疾病。没有什么可说的,都有亮点。

1. 吉康人生

核心优势是危重疾病没有分组,但间隔时间长达1年。

另外,吉康人生第一次病重,赔偿金额为保险费用 /保险金额/现金价值的较大者,第二次重大疾病才赔保险金额。

这个设置很有意思,但我没有找到吉康人生的价格表(猜测不是太低),已购买的朋友可以分享。

吉康人生有点吸引人:它是中风后遗症、急性心肌梗死可以补偿2次。目前,患病最多的癌症就是心血管和脑血管疾病。因此,它仍然非常有用。

不幸的是,有前提条件:

第一次严重的疾病必须是中风或心肌梗塞:如果您第一次患有其他疾病,如癌症,那么之后再得中风或心梗,就只能赔一次了。

间隔为5年:也就是说,第二次中风或心肌梗塞发生在5年内没有补偿。

中风想要赔付两次,它必须是一个新的中风:之前的复发,并没有补偿。

中风的特点,总结是“四高一发”,即高发病率、高死亡率、致残率高、高复发率和并发症。

复发率有多高?

据统计,在获救的脑血管病幸存者中,5年内复发率约为20%-47%,但复发率在1年内最高。

可悲的是,心肌梗死的复发率也很高,达到8.7%-29.6%。康复后复发时间超过2年,不少病例可以反复复发。每次疾病复发,病情都会恶化。

通过这种方式,长城人生将间隔设置为5年,并且补偿的可能性不高。

当然,目前,国内中风和心肌梗塞可以多次得到补偿,所以创新精神仍然受到赞扬。

2. 信泰百万无忧无虑

用一句话概括:分组和赔付严重疾病非常人性化。

这些条款写得比较复杂,但不难理解。

信泰百万无忧,共有105种严重疾病,但单独将癌症分为一组,可以补偿2次,管新发癌症、上一次癌症复发、转移和持续存在。间隔单独计算,为3年。

其余104种严重疾病分为A组、B两组,但每组只能支付一次,间隔为180天。

换句话说,信泰百万无忧是105种严重疾病,分为3组,但最多可赔4次。

3.健康源享受

优点并不复杂。

一是重疾赔的多:分为6组,最多6次,发病率最高的六大疾病分布在前四组,而癌症单独一组,非常好。

二是保险金额会随着索赔数量的增加而增加:第一次严重疾病与吉康人生相同,也是赔保险费用 /保险/现金价值中的较大者;

再患病,会增加10%。

也就是说,第二次重病支付保险金额的110%,第三次赔偿保险金额的120%......第六次,支付保险金额的150%。保险金额为500,000,最高赔偿金额为750,000。

虽然人们有6种不同的严重疾病,但概率太低,但关键悦享在3种型号中最便宜。如果您想购买多次赔付的,可以考虑一下。

其实这三款保险产品包含的不仅仅这两个方面,多保鱼列出这两个比较常见的地方供大家参考,让大家对这三款产品有个基本的了解,具体的保险产品购买还是要根据自己情况来哦。