宣传中年金险收益那么高哪是真哪是假?

每每在宣传年金险的时候总会比银行利率高出很多,让投资无路的人看了总是痒痒的,那些个高收益高回报究竟是真是假?弯弯绕绕的收益又该如何算起?今天就以实际产品来分析

我们可以从年金的保底、现金价值,生存总利益高低与投入保费计算对应收益。即是总投入与总收益上作一个整体的算法。

1、本文列举6款产品,作分析,以0岁男孩,10年交每年10万为例。

一份年金保险,可以简单理解其结构为,现金价值+返还,返还不领取进入万能保底累计生息。

生存总利益,即已领取之和+退保价值,也就是现有保单的现金价值。

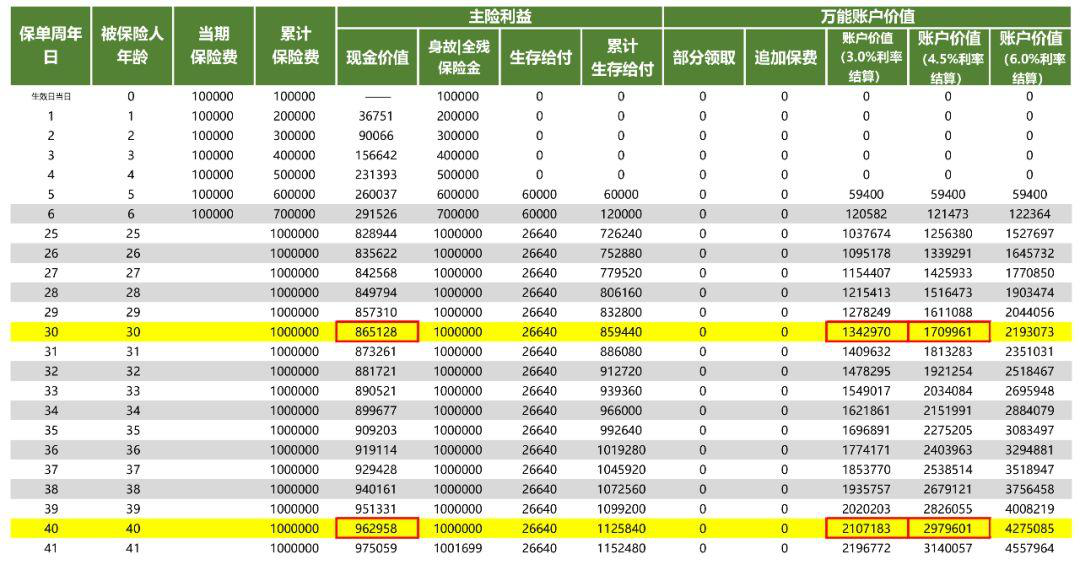

在30年度末时,生存总利益为865128+1242970(保底)

现金价值865128,账户价值1342970。是一致的。

以此统一口径及方式计算上述6年金收益

2、比如我们拿到一份计划书

在保单30年度末时,生存总利益是865128+1242970(保底)

现金价值865128,账户价值1342970。是一致的。

以此统一口径及方式计算上述6年金收益

关于生存金返还:

君康尊享金生第5年10万,第6年-59年31446,高于华夏红,高于其它。

关于分红型:

区别于,华夏红等,本金+生存金返还,生存金进入万能二次生息

而分红,多是不确定的,本金+生存金返还+红利分红(如确定有则分配),生存金返还与分红一并进入万有二次生息。所以分红型保险在计算时,两个变量,一个分红的低档与中档,一个是万能的保底与中档。如新华福享金生A,采用低档分红,万能保底与万能中档。长期中档分红,与中档万能,是一件极困难的事情。毕竟分红的保底为0,条款中有确定说明。

关于回本快:

其实就是交费总保费,在保单第几年的时候保单现金价值达到或超过总保费。同样注意区分是确定利益,保底利益,还是以中档甚至高档计算的不确定利益。以高档计算,就是忽悠。

关于万能保底:

采用保底利率则为合同确定利率,如华夏万能保底为3.0%,太平万能保底利率为2.5%,平安万能保底利率为1.75%。

采用中档万能演示,则是4.5%的一致利率。

3、

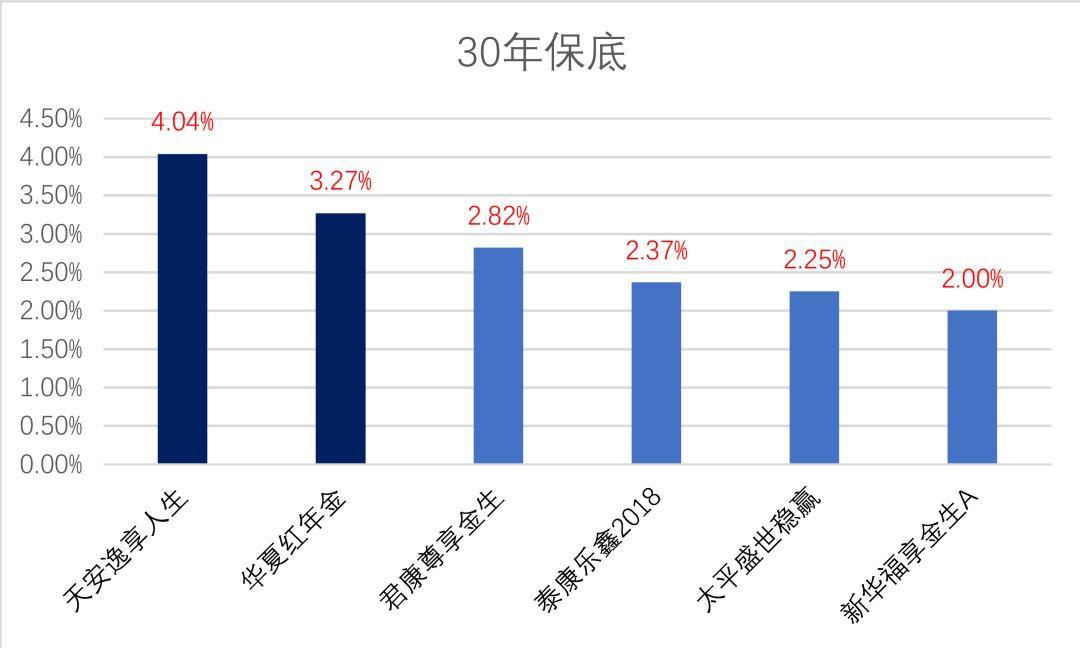

保单30年,保底、确定收益率排名,前2位天安逸享人生,华夏红,后一位新华福享金生A

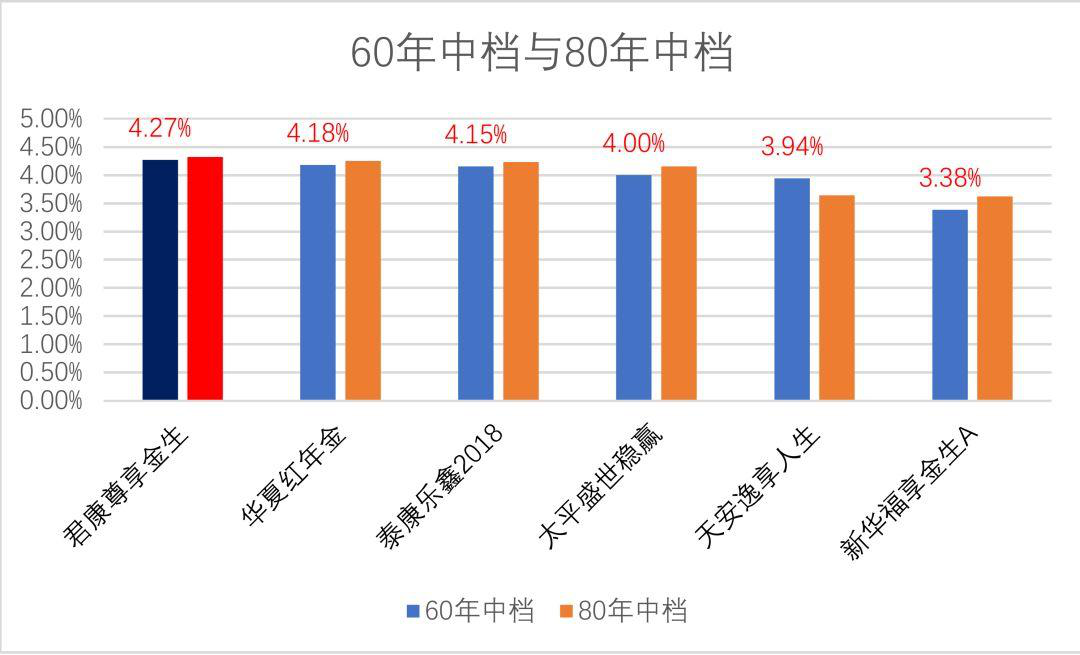

保单60年,保底、确定收益率排名,前2位天安逸享人生,君康尊享金生,后一位新华福享金生A

保单60年与80年,中档收益参考。保底以上收益不确定

可见其收益率排名无变动,前2位是君康尊享金生,华夏红。后一位是新华福享金生A。

4,两篇文章枯燥的数据,12个年金险数据。最后作一个表格排名:

30年与60年保底收益较高的是天安,华夏红,君康尊享金生等。

保底收益较低的是国寿鑫耀一生,友邦传世金生等。

其中长期60年80年,中档分红,并中档万能复利,一件极难的事件,所以仅作参考。

最后小结一下:

1、从总的保费与总收益计算,相关保底与中档收益排名。华夏红,君康尊享金生,天安逸享人生,各有千秋,排名靠前。

2、低档以上红利分红和保底以上万能账户价值,是不确定的,可作参考。

有关年金险的购买不能盲目,不能只看宣传,而应以实际合同为主,保险的依据便是合同,即合同上的保障,正确理解保底利率和高档红利,才能选出自己满意的产品。