百年康多保怎么样,值得购买吗

随着经济的发展,保险业的兴起,保险市场的保险产品也是多种多样,就像最近百年又推出了两款多次赔付重大疾病保险康倍保和康多保;这也是大股东万达集团注资后推出的第一个多次赔付重大疾病产品。很多人想了解他们家的百年康多保,那让我们今天就一起分析一下百年康多保。

一、保险规则

1、投保年龄:28天 - 60岁;

2、等待期:90天;

3、付款期:3/5/10/15/20/30年;

4、保障周期:终身;

5、低基本保额:10万,是1000元的整数倍;

二、产品保障

1、严重疾病;

疾病类型:100种,分为5组;最多赔5次,每次赔付保额,每两组相隔180天;

严重疾病的分组是降低理赔的概率,并且在两组之间的赔付存在180天的间隔要求。这在严重疾病分组的情况下是正常的,并且严重疾病分组减少了保费。根据中国保险行业协会和中国医师协会共同制定重大疾病保险的疾病定义,《重大疾病保险的疾病定义使用规范》(以下称为规范)。保险公司的重大疾病保险合同必须包括标准中的六个主要项目。分别是恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称 冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);

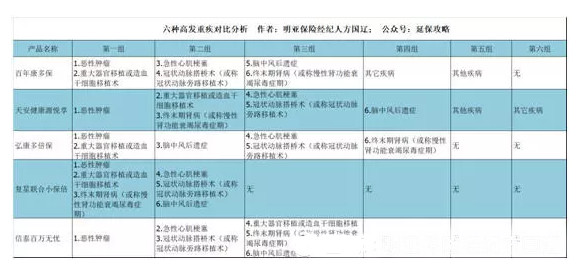

购买此类产品时,有必要查看中国保险监督管理委员会规定的六种高危类型严重疾病的分布情况。

首先看一下康多保严重疾病分组的情况;

从图中可以看出康多保分布的三组高风险重大疾病,其中恶性肿瘤和主要器官移植被组合在一起,和弘康多倍保相似,我们知道第一高发重症疾病的发病率它是一种恶性肿瘤,占重要疾病的80%以上,如果将恶性肿瘤单独分组的话,则有利于其他严重疾病的理赔概率。在重症疾病产品组中,天安的健康源悦享和信泰百万无忧比较有优势。此外,如果有恶性肿瘤的家族史,更注重恶性肿瘤的群体多次赔付可以考虑新泰的百万无忧和复星联合健康小倍保,恶性肿瘤可以多次赔付,间隔期3年,包括新发、复发、转移,性价比超高;

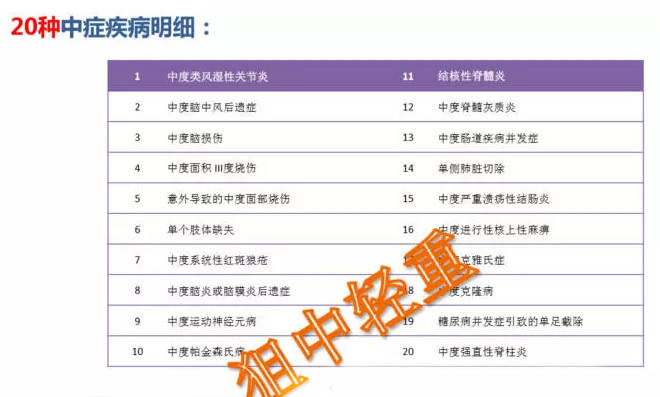

2、中症;

疾病类型:20种,无分组,每个赔付保额的60%,最多赔2次;

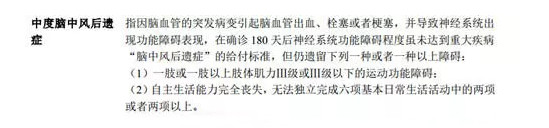

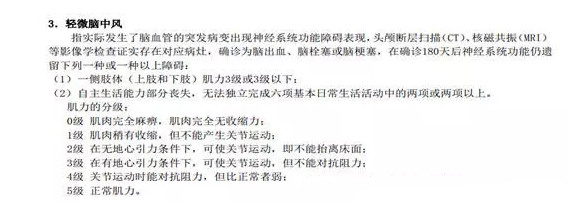

这种疾病是今年市场上疾病的一个新定义。其实质是将高发的轻症定义为中症,并将其增加赔付保额。让我们看看同一轻度中风和中度中风后遗症的定义;

康多保:中度中风后遗症

复星保德信星满意:

通过比较可以看出,相同的是轻症赔付保额增量的20%; 30%; 40%的星满意,轻度中风疾病的定义上与百年康多保实质相同,而康多保根据保额额外赔付的60%,还是比较有利于消费者的;

3、轻症;

轻症类型:35种类型,无分组,无间隔;最多赔三次,每次赔保额的35%; 40%; 45%;

康多保轻症疾病包含非高发的不典型心肌梗死;微创动脉搭桥手术、微创冠状动脉介入治疗(非开胸);两种治疗均用于治疗冠状动脉狭窄或闭塞治疗;同样是这三种情况只能应用理赔一次;轻症赔付在重疾市领域的比例是支付的最高比例,对于消费者来说还是比较有利,毕竟这些高成本的轻症治疗费用并不像疾病那么严重,而且支付的比例相当高;

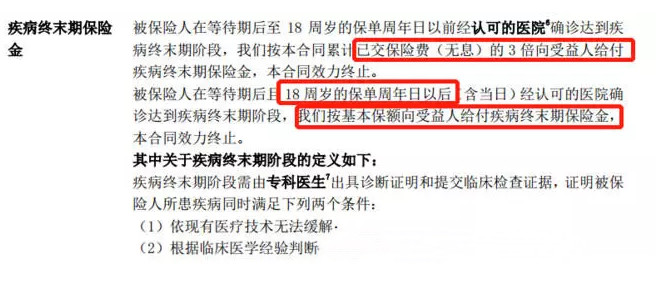

4、死亡/完全残疾/疾病终末期;

被保险人在18岁之前死亡/完全残疾/疾病终末期支付3倍所交保费,这是市场上最高的支付比例,虽然在18岁之前拿不到保额,这也是为了避免道德风险设计的一个保障,天安给付 2倍已交保费在危重病市场也相对较高;并且康多保打出了3倍的已经支付保费,只能说是市场竞争下的良性发展,重疾产品越来越好,而你的身体还好吗?

5、豁免功能

该产品自带被保险人轻症、 中症、重疾豁免,可附加到投保人豁免;投保人豁免保障有:轻症、 中症、重疾、死亡、完全残疾,在支付期间,可以豁免被保险人的保费;

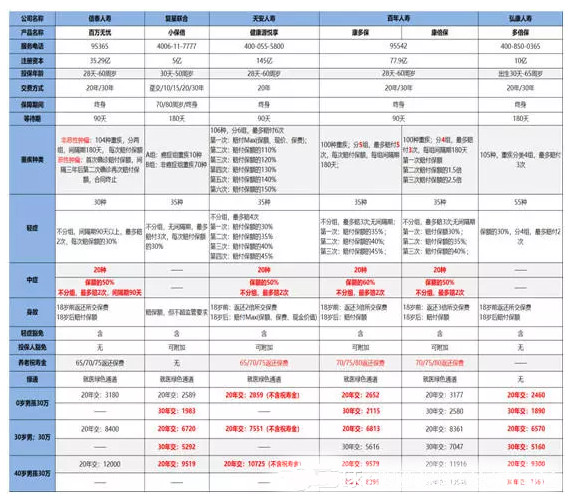

让我们来看看产品的费率和其他产品的对比分析:

从表中可以看出,以0岁男孩每年支付30万保额为例,百年康多保 20年付款比天安的健康源悦享便宜7%,超过弘康的多倍保约7%,天安健康源享有60岁以后住院护理津贴的优势,但保障限制是在被保险人60之前没有申请重疾理赔,如果60岁如果你已申请住院护理津贴,您将从、疾病理赔结束时支付的住院护理基金中扣除。该产品的具体责任如下:天安健康源(悦享)首创重疾+住院关爱津贴,再次引领市场趋势;多年来市场上的成本效益市场弘康多重保险比保费高出约7%,而且优势也很明显,额外的疾病是赔付2次,轻症没有分组没有间隔,你最多可以赔3次,每次保额也多次高于弘康多倍保,所以额外的保费仍然更有价值;

同样与其他两个产品重点关注恶性肿瘤多次赔付的产品,信泰百万无忧和复星结合健康小保倍也更明显,额外疾病是赔付保额的60%,轻症额外的赔付35%; 40%; 45%;另外,保费也有很大的优点,没有比较;如果专注于恶性肿瘤保障的群体可以考虑信泰百万无忧和复星结合健康的小保倍这两个产品,详细见产品分析;复星联合小保倍重疾险,恶性肿瘤多次赔付,性价比高;

三、产品总结

康多保作为过去百年主打的重大疾病,它可以说是诚意满满。无论疾病类型、给付的比例、增值服务的价值远远超过其他重大疾病保险产品,这些产品也受益于严重疾病保险市场上的良性竞争,如果你能接受没有单独分组且没有恶性肿瘤家族史的人,你可以选择百年康多保作为你的严重疾病保障,我想无论是性别或分支机构可以满足您的要求。

最后,我们从以上的三个方面可以了解到百年康多保这个产品的形态和具体的保障范围,让我们在选择保险产品的时候,可以更加的理智,通过以上的分析,大家可以根据自己的需求进行购买,切记要理性投保。