长城-吉康人生重疾险好不好?听听专家如何分析

众所周知长城人寿保险股份有限公司实力雄厚,仅注册资本就逾55.31亿元,如此强大的背景,为长城人寿的稳定健康和谐发展提供了坚实的后盾。那么长城人寿推出的这款吉康人生重疾险究竟如何呢,让我们一探究竟!

投保规则:

投保年龄:出生满 30 天至 60 周岁

交费期间 :10 年交、15 年交、20 年交、30 年交

保险期间: 至 70 周岁、至 80 周岁、至 88 周岁、终身

保额规则:最低保额为 1 万元,超过部分须为 1 万元的整数倍

两全返还保险期间:至55周岁、至66周岁、至70周岁、至77周岁、至80周岁、至88周岁

免体检额度:0-17 岁最高50万元,18-40岁最高85万元

重疾疾病列表:

吉康人生保障165种疾病,包括40种轻症、25种中症、100种重疾,重疾不分组,最多可以给付二次,首次给付“基本保额”、“现金价值”、“所交保费”三者较大值,第二次给付保额100%。

吉康人生重疾二次给付间隔期只有1年。

中症疾病列表:

吉康人生中症额外给付,不占用重疾保额,中症不分组可赔付两次,每次给付保额50%

轻症和中症多次给付都没有间隔期

轻症疾病列表:

吉康人生轻症额外给付,不占用重疾保额;轻症不分组可给付三次,每次给付保额30%;

轻症和中症多次给付都没有间隔期

轻症没有冠状动脉介入手术

一般在实用性上,不典型的急性心肌梗塞>冠状动脉介入手术>微创冠状动脉搭桥术。三个都有当然全面了。

(复发) 急性心肌梗塞,脑中风,5年后再次确诊,再次赔付保额100%

行业创新,间隔5年,再次赔付。

不过一般认 为5年间隔期稍长,会降低赔付可能性。不过长城已经是行业首创了。就如同内地癌症多次赔,间隔从5年到3年,也是一个过程。同时也要考虑到整体保单的成本。

如果首次重大疾病非脑中风后遗症,则本项责任终止。

如果首次重大疾病非急性心肌梗塞,则本项责任终止。

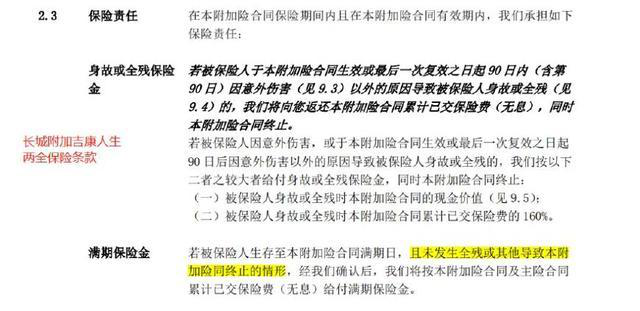

长城吉康人生两全保险。

最早可以在55岁返还主险吉康人生重疾”+附加险吉康人生两全的所有保费,返还年龄行业最早,在返还保费之后附加险合同终止,主险合同继续有效。

满期金保险金给付条款:

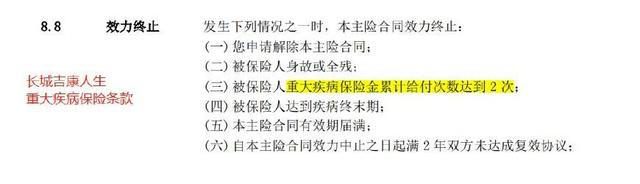

主险合同效力终止,本附加险合同效力终止。主险即是重疾合同,附加险即是返还合同。

来看主险合同效力终止条款:

也就是说,支付轻症、 中症、第一次严重疾病、(复发)急性心肌梗塞/脑中风,之后仍然可以获得总返回保险费用。

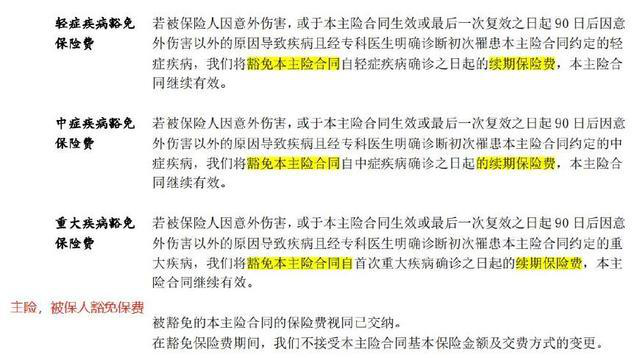

关于保险费用豁免

该计划分为主保险和额外保险,分为投保人豁免和附加投保人豁免。

被保险人豁免,主合同的主要内容(自带),但主合同只有豁免保险费用,而不是豁免额外返回两全保险。

也就是说,在被保险人轻症 中症和其他豁免重大疾病保险合同保险费用之后,返回总共保险费用的合同,到期仍然需要单独缴费。

而投保人与被保险非同一人时,可以附加投保人豁免保费。当投保人,轻症重疾时,则豁免整单续期保费。(主险重疾合同+附加返还两全续期保费)。不需再交,仍可在满期生存时,领取全部保费。

特别注意事项

关于同一原因,导致的轻中重疾,或多次重疾的赔付,和重疾,身故,疾病终末期的赔付

同样的原因,根据轻度,中度和严重疾病的最高额度支付。不累计。

重疾,身故,疾病终止期,只赔其中一个。

如果我们按照上述协议支付了第一次重大疾病保险费,该主保险合同的现金价值将从第一次重大疾病保险金支付之日起减少到零,并且在此约定的身故或全面残疾保险主要保险合同。

最后,总结一下:

1, 长城吉康人生重疾险,它是目前唯一可用于定期或终身支付多次疾病的保险。

2,两全返还时间灵活,最快55周岁返还

3,罕见可30年支付,不分组重症疾病保险产品支付2次

4,重病支付不影响返还,即赔付之后还能返

5,急性心肌梗塞/脑中风,5年后复发,可再次支付,市场首例

6,轻症缺失,多次赔付包括全残,可能会略显尴尬。

相信以上内容已经是很清晰了,长城这款吉康人生重疾险提供复发多次赔付的条款还真是符合一些特殊情况,更多的考虑到投保人健康方面,更加体现了保险的关怀,希望这次的内容可以帮到大家,谢谢阅读。