支付宝相互保有什么缺点

加入了相互保,但是感觉有点不太对劲,真的有大家说的那么好吗,能替代重疾险吗?

时间:2018-10-25 14:02:08

匿名用户

时间:2018-10-26 14:04:16

匿名用户

时间:2018-10-26 14:04:16

最近我身边挺多朋友都加了支付宝的相互保,我也加入了。但是其实说实在的相互保问题也是相当多的,还有的人以为有了相互保就不用买重疾险了,有这种想法的人真的是太天真了。我来说几个相互保的缺点吧!

1.保证金额有限

该产品的最高保额为300,000,保险金额为40-59岁,仅为100,000。这个保险金额确实有点低,并且不可能承担重大疾病治疗的费用。

2.产品稳定性差

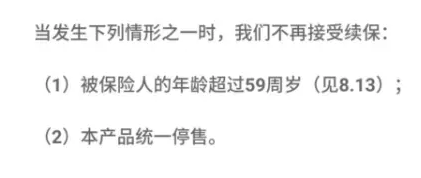

相互保本质上是一种短期重大疾病保险。合同具有以下条款:

换句话说,这个产品有可能随时终止,不能有一定的长期保障,而且是60岁以后才是重大疾病的高风险期,当最需要保障时,保障不见了,这不是很糟糕。

3.理赔程序更复杂

相互保理赔,必须公布,会员在3天无异议,才能获得赔偿。与一般保险产品相比,过程更多,时效性可能更差。

此外,宣传期间的隐私保护也是一个问题。尽管在相互保条款中有所规定,但我们会采取隐私保护措施,但毕竟有必要进行宣传,是否可以真正保护隐私?多保鱼持怀疑态度。

所以,相互保作为重疾险保额的补充玩玩还行,真那它当重疾险来用等以后年龄大了买不了重疾险或者保费超级高才能买重疾险的时候就后悔去吧

顶部

顶部