保险业务员的销售套路有哪些?三十六计轮番上阵!(二)

在上周多保鱼皮了一下,将后台大家留言的问题总结提炼出的“保险业务员用36计”前6计写出来给大家看,万幸大家看完之后心态还都不错~

辣么~请大家准备好花生瓜子,听多保鱼继续讲“保险业务员用36计”第二部!推荐阅读:保险业务员的销售套路有哪些?三十六计轮番上阵!(一)

第七计:指鹿为马

大多数业务员都可以通过与你的对话,迅速判断你对保险了解多少、你在意的点是什么甚至如何欺骗你……

业务员:不要在那些什么保险超市(第三方平台)买保险!那些小机构倒闭跑路的太多了,你今天买了明天他就倒闭了你的保单谁管?!

多保鱼:保险公司管、保监会管、国家管!多保鱼举个例子,你在商场买了一部手机,第二天商场倒闭了!你的手机会没人管么?

不管保单在那买(必须要正规啊!)承保方绝对不是第三方平台,保单对应的永远是保险公司。第三方平台就相当于例子中的买手机的商场,无论是核保、承保还是理赔,最后的责任归属都是保险公司。你买的是保险,又不是保险超市的股份……保险超市破产了与你何干……

其实销售员这么说,要么是他蠢,连这点常识都不懂;要么就是故意哄你,怕你在别处投保。

第八计:打草惊蛇

有一些业务人员,为了“挖墙脚”简直无所不用其极!你怕什么他的竞争对手就有什么,你担心什么他的竞争对就会发生什么……

业务员:XX公司家的保险都是宽进严出,理赔的时候绝对各种刁难你!你想他那么小的公司不管不顾得赔那还不破产啊……

多保鱼:各种各样的理由是么?确实是有各种各样的理由,不过所有的理由其实都是能看到的……在理赔时会遇到的所有情况都详详细细一条条的列在一个叫做《XXX公司XXX险条款》里了

至于“哪家保险公司好赔”这句话多保鱼就更听不懂了,难道哪家公司还会对不在理赔范围内的事故赔付?这是哪家公司建议公开一下,多保鱼马上去买

保险公司的理赔率、赔付充足率等都是挂在官方网站上的,同时保险行业协会的官网上也是有披露的,动动手指谁都能查到。更令多保鱼匪夷所思的是,这位朋友口中的“小公司”,在中国寿险公司中排名前十以内……

如果你的保单在理赔范围,保险公司怎么会冒着牺牲口碑的风险去推诿你这份小保单呢?毕竟口碑是保险销售的命脉;而理赔又是口碑的源泉啊!身为一个从业者这么基础的东西不可能不懂吧,还说出这样的话着实可笑

第九计:树上开花

就像刚刚说过的,保险产品相关的很多注意事项,都在合同里,(看不看的懂就另说了)。所以有人就开始打起了合同的主意……

业务员:你信我,所有保单的合同都一样;都差不多,都是固定的谁买谁拿来签真的都一样不用看!

多保鱼:对,相同产品合同都是固定的。但不同的产品呢?不同的人呢?!不同产品的合同条款都是不一样的,无论是保障范围,还是理赔标准,都是有所差异的。

多保鱼负责地告诉你,保险条款不光要看,还要认真看!只有这样才能让你在面对浩如烟海的保险产品时游刃有余(当然你来找多保鱼也不是不行)

第十计:偷梁换柱

中国的人情社会关系是一个“十”字形的,从上到下,有父子、师徒和君臣(现在的职场上下级)等关系;从左到右是兄弟姐妹、朋友知己等。当下中国的人情味,还都十分功利,所以人情也自然而然被利用到销售上来了……

业务员:咱们这关系~你还不信我么?我能让你有损失么?放心吧~真有损失还有我不是……

多保鱼:对,有你。没钱了!我相信肯定有很多朋友都有这样的一种心态:这是我亲戚/朋友,他忽悠谁,也不能忽悠我…

人情是最难抹开的,也是最难抉择的。其实很多时候,他们可能是真的想帮助你买一份保险,不是故意想坑你,但是他们就职于某一家保险公司,只推荐本公司的产品,是再正常不过的一件事了。

多保鱼帮着拿主意的有粉丝、有同学、有同事、有朋友、有亲戚……我对这份信任心怀敬畏,不敢有一丝一毫的懈怠

每次做完投保规划后,都要讲条款细则解释清楚明白,从而避免之后的纰漏。也从来不怕去做产品对比,因为多保鱼每次都会给出好几个备选方案,供其选择。

多保鱼坚信,没有最好的保险,只有最适合的产品。因此,如何选择其实都是个人自由,如果一昧地劝阻或推销,就已失了本心。

第十一计:镜花水月

“全面、便宜、拥有一份保单,走遍天下都不怕”这是我们每个人都希望找到的终极产品,不管真的能不能真的达到,反正在我给你营造出这种感觉不就完了……

业务员:贵?你但看这一款产品是贵,可是我们家这款产品包含了寿险、重疾、意外……这些险种单独买下来比我这个就贵多了!

多保鱼:天上掉馅饼的美好愿望终于实现了?还正好砸你嘴上?!除了社保、交强这类国家福利或者强制保险之外的其他保险,我们统称为商业保险。商业保险顾名思义是一种盈利为目的保险,说白了保险公司还是要靠他们赚钱的!

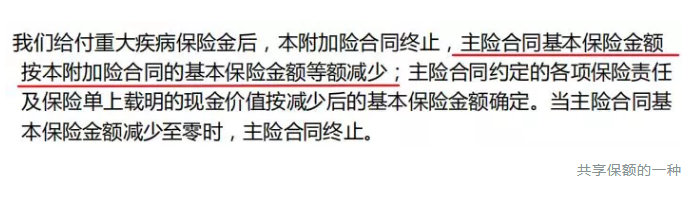

在保险合同中向上图中类似的话术有很多,这种设置我们可以理解为“共享保额”。就是一款保险产品,虽然保障了很多种风险,但它们都共用同一份保额,比如发生重疾后,身故和意外保额都相应减少了。

这类产品有一个特点:保障项目很多,可是由于共享保额的关系,当你发生理赔后导致保额用尽,其他保障也随机失效。项目看着很多但实际却是镜中花水中月而已……

简单来说吧:你花了好几款保险的钱,买了一份险种覆盖很全但是只赔付其中一两项的产品。你想要的一单保所有根本就是别人营造出来的幻象!

第十二计:一切有我

俗话说:人嘴两张皮,反正都有理……我们来看看业务员是怎么完美演绎这句话的!

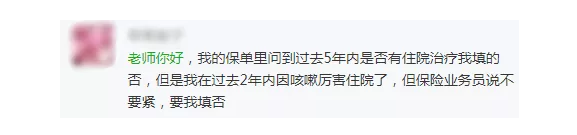

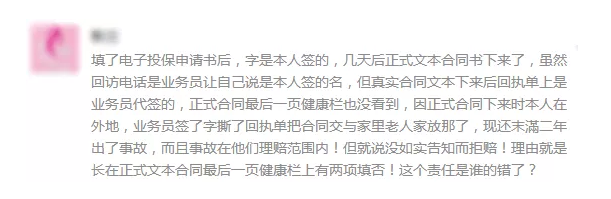

业务员:有病?不要紧没关系~你就填否就好了,剩下的有我呢!

多保鱼:……我真的不知道说什么好了!我们教育小朋友,都会说不要撒谎,要诚实。为什么到自己身上这么简单的道理都忘记了?!

虽然咳嗽不是什么大事,但是既然住院了,并且保险公司明确问到是否住院时,最好还是老实回答吧。因咳嗽住院其实最后保险公司也不会为难你,但“隐瞒告知”的话性质就变了,这就是送上门的把柄

你就庆幸自己只是咳嗽住院吧,如果换成其他严重一点的疾病,拒赔是跑不了咯。如果你不能确保保险公司抓不到你欺骗的证据,那么请你老老实实的进行健康告知!不管业务员跟你说什么也请你的说实话!!!我们来看个以前说过的例子吧:

事实告诉我们因为虚假告知,保险公司是一定会拒赔的,而且业务员根本不会管你(当然他也没能力管)!至于如何进行巧妙地健康告知,多保鱼就不废话了请看:“健康告知”这个坑,我们要怎么绕过去?

写在最后的话:

好了~今天就先说到这里吧!多保鱼要去平复一下心情了……推荐阅读:保险业务员的销售套路有哪些?三十六计轮番上阵!(三)