哪些情况下保险公司会拒赔 拒赔后应该怎么办?

购买商业保险,最怕的就是理赔难。很多朋友会有这样的疑惑,明明买了疾病相关的保险为什么生病后保险公司不理赔?原因到底出在哪?其实保险公司并不是什么病都会赔付,有些情况下可能会被拒赔,到底哪些情况下会被拒赔呢?让我们一起来看一看。

一:哪些情况下会被拒赔

1、投保时没有如实告知、带病投保、隐瞒健康状况

投保时没有按照健康告知书上的内容进行如实告知,对保险公司隐瞒了疾病、病史等情况。如果发生上述情况,即使保险公司当时没有发现,但是理赔的时候也有非常大的概率会被保险公司拒赔。

2、医保卡外借

自己的医保卡既不能外借,也不能乱刷,因为它是保险公司“核赔”时候的重要凭证。

现在很多年轻人为了省钱,使用自己的医保卡帮父母买药,但是父母一般都会有一些老年病,比如高血压、糖尿病、心脏病等。用医保卡购药会留下购买记录,在涉及商业保险理赔时,保险公司会调查你的门诊和住院记录,同时还有医保卡的消费记录。

因此当这些“药品”出现在你的医保卡中,哪怕是别人的毛病,也会被当作是你的既往病史。这时候就只能“哑巴吃黄连,有理说不清了”,保险公司向来“认卡不认人”,一旦被认定为“带病投保”,不符合健康告知,那么理赔就会难上加难。

如果你曾经把医保卡借给了别人,投保时却没有告知保险公司,稳妥的办法是联系一下保险公司的客服人员,反映情况后申请“保全补充告知”(补充健康告知)。不过审核的结果不确定性会比较高,是顺利承保还是解除合同,要等待保险公司给出结论。不管结果是什么,大家都不要过分担心,真正因为医保卡外借而无法理赔的事件少之又少。保险公司绝不会抓住一件小事,就千方百计不想赔付,而是它通过消费记录将你认定为有带病投保的嫌疑,因此才拒绝赔偿。那么在这个过程中,力图证明自己的健康才是最重要的,尽可能提交投保前身体健康的证据,争取利益最大化。

假如因为医保卡外借出现理赔纠纷时,投保人需要“据理力争”,不要产生消极的想法,认为自己就是倒霉。可能在解决的过程会比较曲折,但对待结果要抱有乐观的态度,甚至有时候,保险公司明明是在理一方,但为了息事宁人,保险公司会选择理赔。

3、在等待期(观察期)内出险

我们在投保重疾险以后,都有一段观察期,重疾险和定期寿险的等待期一般是90天或180天;医疗险的等待期通常是30天。如果在观察期出险的话,保险公司不会理赔,主要是为了防止带病投保的情况发生。

比如有人在查出身患绝症的情况下,就想着借此投保,为子女留下一笔抚养金,这种风险保险公司必须降低,因此设定了等待期。

还有可能出现这样一种情况:等待期内出现症状,等待期后确诊疾病。这种情况下会不会被拒赔呢?对于医疗险来说,基本是没戏了;对于重疾险来说,主要还是看条款。

不同重疾险产品,可能在“等待期”和“初次罹患”的定义略有不同,具体需要根据你购买的产品合同为准。

4、未达到理赔条件

重疾险产品包含了几十甚至一百多种重大疾病,但并不是所有疾病都是确诊即赔。

针对法定的25种重疾,主要分为以下三类:

确诊即赔:3种

实施特定手术才能赔:5种

达到某种状态才能赔付:17种

能达到确诊即赔的只有恶性肿瘤、多个肢体缺失和严重III度烧伤。其次有5种需要采取特定的手术才能理赔。

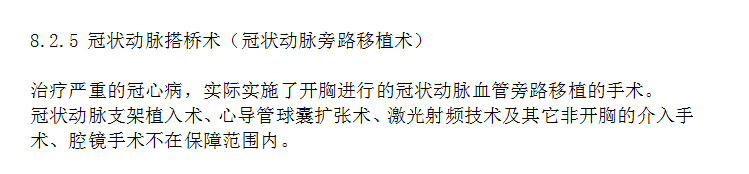

比如说冠状动脉搭桥术,必须实施开胸进行的冠状动脉血管旁路的移植手术。

现实生活中,由冠状动脉搭桥手术引起的理赔纠纷已经多不胜数。在治疗冠心病的过程中,开胸治疗并不是唯一治疗方法,有时候医生会给患者两套选择方案,一是支架手术,二是开胸手术。

通常来说,冠状动脉支架术创伤更小,患者更容易接受问题就是,如果选择了支架术,就没有达到重疾险理赔的要求,因此保险公司一定会拒赔。同样,无论是心脏瓣膜手术,还是主动脉手术,都要达到开胸的标准才能理赔。

最后就是17种需要达到特定状态后才能理赔。

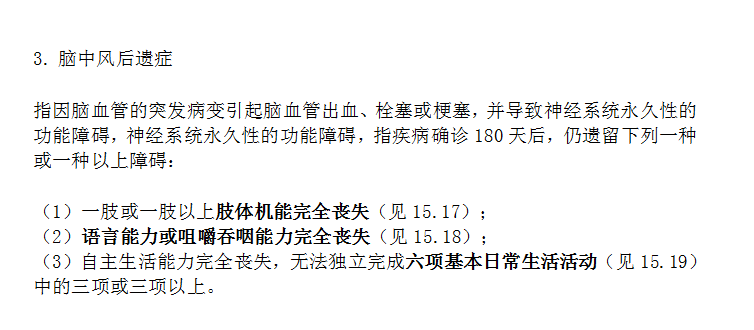

最常见的比如说脑中风后遗症,不仅需要疾病确诊180天后,还要遗留一种或一种以上的障碍。这是两个条件,无论哪个没有达到,重疾险都不给赔付。

虽然重疾险不能做到100%的确诊即赔,但是癌症已经覆盖了所有理赔的60%以上,因此癌症确诊即赔的意义很大。

为了避免理赔纠纷的发生,在投保时我们应该注意以下几点:

1、投保时,一定要进行如实告知、因为保险公司在理赔时可以轻松的查到我们的各种信息。

2、买保险最好选择等待期比较短的产品。

3、通过多险种配置,做到保障齐全(人身健康险种配置要齐全),防止出现发生的风险不在我们的保险保障范围内。

4、在投保前一定要仔细查看免责条款、投保须知等关键内容,做到心中有数。

被保险公司拒赔怎么办?

1、找到当时的业务人员,一起向保险公司说明实际情况,要求保险公司重新给出解决方案。

2、电话投诉:拨打“12378”保险消费维权投诉热线投诉,这个号码是保监会专门为保险消费者开通的,处理速度很快。

3、当面投诉:可以直接到保监会及其派出机构指定的信访接待场所当面投诉,也可以选择邮寄投诉材料给保监会、当地的保监局。

4、法律诉讼:找律师,通过律师向法院提起诉讼,当保险公司拒不理赔时,必要时还可以用法律维护我们的权益。

写在最后

在投保的时候,一定要特别注意保险条款、免除责任等内容,遇到不懂的地方及时打电话给保险公司客服进行询问。希望小编今天的文章对你有所帮助。