福佑倍至好不好,值不值得买?

很多人在买保险的时候会遇到一种两全险,对于两全险能干什么,保什么,往往不太明白。

保鱼君今天就要来分析一下华泰人寿的这款两全险——福佑倍至。这款保险到底怎么样,看完文章你就会有答案。

文章分为以下版块:

- 什么是两全险?两全险的作用?

- 福佑倍至产品分析

- 福佑倍至能领多少钱

- 保鱼君总结

01 /

什么是两全险

两全险,通俗地说,就是咱买了这保险,要是在约定的时间内不幸身故了,保险公司会赔一笔钱,这笔钱就是身故保险金;

要是在约定的时间内,还依然身体倍儿棒,吃嘛嘛香的,保险公司还是会赔一笔钱,这笔钱就是生存保险金。

总结就是:既可以保生,又可以保死,这就是两全险的保障功能。

02 /

福佑倍至产品分析

2.1 投保规则

- 投保年龄:18-65岁

- 交费期限:趸交/3/5/10/15/19/20年

- 保障期限:至65/75/85岁

福佑倍至的交费期比较灵活,可以选择短期交,也可以选择长期交。最高可以保至85岁。

福佑倍至是一款分红型的两全险,分红是不确定的,保险公司经营好的情况下是有分红的,经营不好的年份可能一毛钱分红都拿不到。

还可以附加万能账户,保底收益是2.5%。不算高,算中等水平。

2.2 身故和全残保险金

福佑倍至的身故和全残保险金分为2种情况给付:

(1)直接赔保额。也就是说投保的时候买到的额度是多高,就按照那个额度来进行给付。

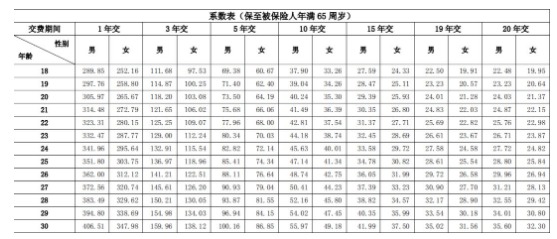

(2)系数表对应值x保额/1000x已交期费数。

咱们来解释一下:系数表对应值

系数表对应值:就是投保的年龄不同,选择不同的交费期,保至不同的年龄。简单来说就是每个人的情况不一样,交的保费不一样。

比如30岁男性,选择10年交费,保至75岁,这就是一个系数值。如上图的内容。

2.3 满期金

福佑倍至的满期金=系数表对应值x保额/1000x已交期费数。

这个和上面的身故责任的第(2)点是一样的。

那购买了福佑倍至以后,到底能领到多少钱呢?

2.4 重大疾病保险金

福佑倍至是自带重疾保险金的,重疾保100种病种,分5组,间隔期180天,最高赔3次。

(1)第1次重疾确诊,赔保额或累计已交保费,这两者哪个额度高,赔哪个。

(2)第2次重疾确诊,赔150%保额,但必须是和第一次不用组别的疾病。

(3)第3次重疾确诊,赔200%保额,但必须是和前两次不用组别的疾病。

保额就是我们买花钱买到的那个额度,比如李先生花了10000元,保额8350元就是买到的额度。

2.5 轻症

福佑倍至是轻症保50种病种,不分组,无间隔期,最高赔3次,每次赔20%保额。

2.6 健康关爱金

重疾赔付之后,额外赔20%保额,赔1次。

额外赔付健康关爱金,虽然额度并不是很高,但是比起那种没有额外赔付的产品来说,还是很不错的。

2.7 生命关爱金

第一次重疾确诊后,365天以后身故的,赔生命关爱金,赔1次,额外赔50%保额。

这里注意是第一次重疾确诊哦!

2.8 豁免

福佑倍至的豁免包含重疾和轻症。

豁免就是以后不用再交钱,而保障继续有效的意思。

重疾或轻症确诊后,可以豁免以后的保费,也就是以后的保险费可以不用再交了。

03 /

福佑倍至能领多少钱?

我们以30岁的李先生,花了6508元买福佑倍至这款年金险,保额10万元,10年交,保至75岁。我们来看一下,最终的拿到多少钱。

满期金:65.08x100000元/1000x10年=65080元

根据这个试算可以看出来,满期金拿到的钱和交的钱是一样多的,也就是满期金拿到的等于累计已交保费。

如果李先生在保障期间身患重疾,可以拿到10万的保额,并可以获得20%保额作为健康关爱金,也就是20000元。

从上面的计算可以看出来,固定领取的钱,就是交的钱,想要以后多拿钱回来,选择在投保的时候把额度设置高一些。

04 /

保鱼君总结

福佑倍至的保障还是较为丰富的,不过价格也不低。

购买分红型两全险这类产品的时候,要注意看清楚条款里面是否写明了确定能够拿到的钱,也就是固定收益。如果固定收益比较符合自己的期望,就可以放心去买。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/