4大险种理赔案例分析

多保鱼最近在看一些理赔案例的时候,发现了一些问题,比如很多人不知道怎么进行理赔,或是对保额选择存在疑问等等。

所以多保鱼今天就从保险理赔来讲讲我们究竟该怎么买保险?

理赔时我们需要做什么?

1.1 报案

我生病住院了,亲戚朋友可以帮我报案吗?报案时间有限制吗?

报案人一定是个这份保险合同有直接关系的人。

比如说买这份保险的人(投保人)、有权领取保险金的人(受益人、被保险人)等。

报案时间越早越好。

一般是出险后的10天内报案,超时也可以报,只是事故发生时间越长,事故责任鉴定越困难,可能会出现责任不明,无法理赔的情况。

1.2 理赔材料准备

一般包含以下材料:

理赔申请书;保险合同;被保险人法定有效身份证明;申请人的法定有效身份证明及关系证明;符合条款约定的专业鉴定报告;申请人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。

但不同的险种需要的证明资料不一样:重疾险最重要的是诊断证明,寿险是死亡证明,医疗险是各类清单、收费凭证等。

出院以后,社保和商业医疗险要怎么报销?原件只有一份我该给谁?

先社保报销再商业医疗险报销。因为各类材料只有一份原件,所以我们可以在社保报销后,要求出具一份分割单(即对于已报销的和未报销的项目做一个清单),然后再拿着这些材料去保险公司报销。

1.3 保险金给付流程

提交各类材料以后,我什么时候可以拿到保险金?

材料审核一般是10天,审核后确属保险责任的话,一般10天内打款,就算拒赔也会在核定后3天内也通知并说明理由,不会故意拖延理赔。

如果用户对于保险公司的拒赔理由不认可,还可以选择协商、仲裁或者诉讼等3种解决方式。

如果对于理赔还有其他问题,可以微信公众号文本框发送“理赔”,我们在线答疑。

理赔案例启示录

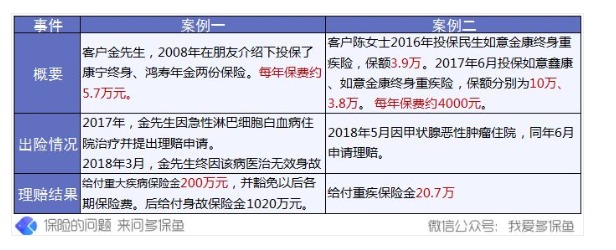

2.1 重疾理赔

为什么把这两个案例放在一起呢?因为这两个案例都有重疾赔付,但赔付金额差异明显,那么哪一种才是理赔的常见数据呢?

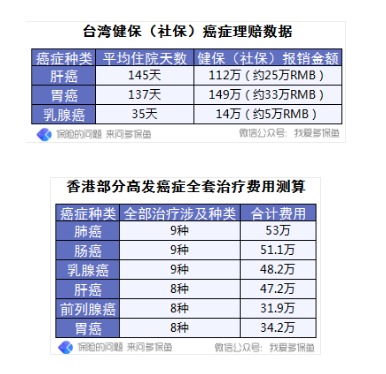

我们来看一组2018年部分保险公司公布的重疾理赔额数据

可以看出来,大部分人在买重疾险的时候, 对保额的选择都不高。而出现这样情况的原因不外乎这两个:对重疾治疗费用不了解、预算不够。

抛开预算不说,我们在买重疾险的时候,到底选多少保额合适呢?

我们来看两个数据:

简单来说,一旦不幸罹患重疾,除了甲状腺癌属于“幸运癌”,治疗费用只要几万块以外,其他癌症治疗所需的花费起码是30万以上的。

所以,我们在购置重疾险的时候,对于保额的选择起码是30-50万之间,这样才能保障正常的一个治疗过程。

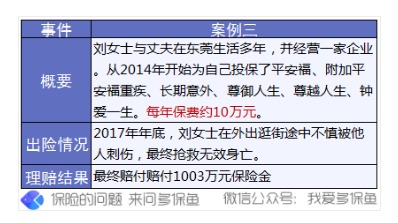

2.2 意外险理赔

这个案例的特点在于全部的赔付甚至达到了千万元。

那么不同的险种,有哪些是可以叠加赔付,哪些是不管买多少份都只能赔一次的呢?

最简单的判断方法就是看理赔方式:

如果是损失补偿型的保险,比如医疗险、财产险。

报销额度不会超过总损失,不会叠加理赔。

如果是定额给付型的保险,比如重疾险、寿险、意外险。

只要保险事故属于保险责任范围内,即按约定支付理赔金,可叠加理赔。

举个栗子:

医疗险+重疾险/寿险/意外险:各自理赔,可叠加。

医疗险+医疗险:补偿型理赔,不叠加,只报销一份。

财产险:比如在两家保险公司买了相似保障的车险,那也只能赔付一家。

2.3 寿险理赔

这个案例有两个特点:短期内出险、核保用时2个月。

正常来说这款保险还在等待期内,但意外没有等待期,所以依然可以赔付。

而所谓意外需要满足:外来的、突发的、非本意的、非疾病的四个条件。

假设赵某是因为突发心梗导致摔倒,致后枕部着地死亡的话,就不属于意外,而是疾病导致,那么保险公司就是不赔的。

因此,保险公司需花点时间核实调查意外摔倒是不是导致赵某死亡的直接原因。

按照规定,复杂重大案件的处理一般不会超过60天。

从这个案例中,我们还应该考虑一个问题,就是寿险保额应该买多少?

与重疾险一样,寿险保额也不是随便买的,需要考虑到以下几个方面:

是否为家庭支柱

假设一家5口:宝宝、爸爸妈妈、爷爷奶奶。那么最应该买的就是爸爸妈妈,因为他们是主要的经济收入来源,如果不幸身故,在经济上对家庭的打击是最大的。

是否将所有风险覆盖

所谓的风险覆盖就是如果家庭支柱不幸身故,所获得的保额能否保证家人的正常生活。

所以保额建议考虑覆盖三个方面的费用:家庭债务(房贷、车贷)、子女抚养(教育、生活)、赡养父母(养老、医疗)。

地区经济情况:经济发达地区根据实际情况可以适当增加额度。

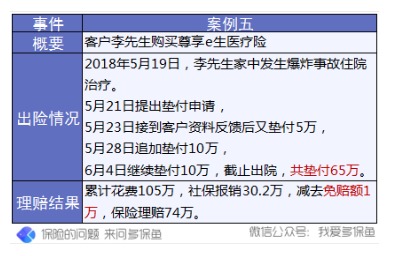

2.4 医疗险理赔

本案例中,客户凭借保险公司的医疗垫付功能安心完成治疗过程。且在治疗结束后,获得了相应的理赔。

而现在很多医疗险为了提高自己的市场竞争力,都会有这样的免费服务赠送。

而很多眼尖的朋友可能会问为什么还减去了1万不赔?其实这里有一个“免赔额”的概念。

免赔额=不赔的钱。是保险公司为了减轻人力成本而设定的。免赔额约高,产品价格也就越低。

医疗险不管是大病小病都可以进行报销,但是一旦小额赔付多了以后,保险公司的人力成本必然会上去,那么产品价格必然也会提高。所以,免赔额的设置不一定就是坏事。

最后要说的话

保险理赔其实已经是保险的最后一步了。但很多人其实从一开始买就糊里糊涂,甚至不清楚买的保险到底有哪些保障。

所以总的来说,买保险先根据实际情况来做保险配置,确定了保险配置以后看各个险种的保障(包括保什么,保障期限、保额等),然后在相似保障的基础上价格越低越好。

最后,保险很难,不过好在你们有多保鱼啊,有什么问题就来问我吧。