瑞泰瑞盈重疾险测评

谈及保险可能怎么都绕不开重疾险的话题吧。重疾险是投保时最令人头疼的了,它的保障内容比较多,同样的坑也很多。

今天保鱼君和大家聊聊瑞泰旗下的一款重疾险:瑞泰瑞盈,看看它好不好,值不值得买!

本文分为以下几块:

-

选重疾险主要关注什么?

-

瑞泰瑞盈有什么保障

-

有没有比它更好的产品

-

保鱼君总结

01/

选择重疾险主要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它很简单!

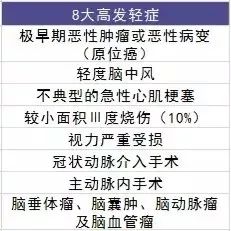

轻症保障:衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含8大高发轻症。

重疾保障:保监会制定了25种重大疾病,要求所有重疾险都必须包含它们,并且疾病定义和理赔标准都必须一样,不准修改。而这25种重大疾病,已经占了所有重疾理赔的95%以上。

如果遇到多次赔付的重疾险,你必须重点关注这几点:

轻症保障:轻症数量、定义、赔付方式

重疾保障:首发疾病要求、重疾分组、赔付间隔时间等

豁免条款

杆杠率:也就是性价比

02/

瑞泰瑞盈有什么?

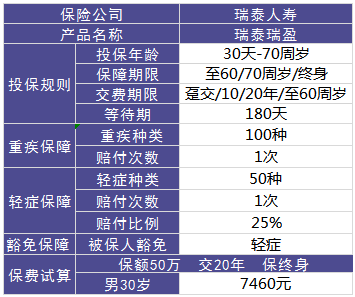

先列张表,让大家更直观的看下它的基础保障,然后再进行深入分析!

2.1 重疾保障

瑞泰瑞盈保障的重疾种类有100种,赔付一次。

基本上所有的重疾险不管重疾种类多少,最主要的都是一样的

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

2.2 轻症保障

重疾险中,轻症是非常重要的一部分。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾。

从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

衡量一款产品的轻症保障是否完善,不是看它有多少种轻症,而是要看有没有包含高发轻症,例如原位癌、轻度脑中风、不典型的急性心肌梗塞、主动脉内手术等。

瑞泰瑞盈的轻症设计的怎么样呢?它算是一款优秀的重疾险吗?

接下来说的大家要注意!

疾病的发病率都是符合二八原理的,即少数疾病占据大部分的发病率,这8大高发轻症占据了理赔的80%,所以我们看产品的时候一定要包含着8大高发轻症!

瑞泰瑞盈的轻症设计的还是比较好的,轻症保障的种类有50种,赔付一次,赔付基本保额的25%,常见的8大高发轻症也包含在内,而且可以自己选择性购买!

2.3 豁免保障

如果被保人不幸得了合同约定的轻症,那么在给付轻症保险金的同时,后续保费就不用再交了!

03/

有没有比它更好的产品 ?

产品好不好对比才知道!保鱼君拿两款产品来和它进行对比!

3.1 瑞泰瑞盈

最基础的疾病保障,轻症赔1次,重疾赔1次,没有身故保障,有被保人轻症豁免。保障方面没什么很大的问题,满足人们最基本的需求保障,保费稍微高一些。

3.2 康乐e生B款

康乐e生和其他两款最与众不同的就是轻症能够多次赔付,轻症赔3次,每次赔付基本保额的20%,保障力更强,豁免保障也比其他两款更加完善!

总体来说,保障比较全面,保障力更强!所以价格也相对更高!

3.3 康惠保

一款纯重疾险,保障的重疾种类多,含轻症保障,但轻症只赔付一次,没有身故保障,没有投保人豁免。

康惠保轻症疾病和重大疾病保障上没有明显缺点,在满足基本保障需求的同时,保费价格压至最低,所以性价比非常高,轻度高血压人群也可以购买。

04/

保鱼君总结

如果保鱼君经济允许且想要追求更完善的保障,那么可以考虑康乐e生B款。如果经费预算有限的话可以选择康惠保。

康惠保这款产品用三分之一的价格获得同样保额,既可以获得保障,又不用付出太多的预算成本,因此对于大部分普通家庭来说,这种产品反而是更好的选择。

“授之以鱼不如授之以渔”。希望保鱼君的分析能对大家有用!

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。