多赔21万,择优理赔真实案例!

上周,我发了一篇关于重疾险择优理赔的文章。

底下就有几个朋友留言,大概意思是,只是发个通知,也没写进条款,择优理赔会不会只是个噱头?

没想到的是,这么快,已经有择优理赔真实案例出来了,算是全网首例。

一起来看看这个案例是怎么理赔成功的,以及对我们买重疾险有哪些启示:

- 脑中风赔了30万,择优理赔真香!

- 成功理赔还豁免保费,亮点很多!

- 旧版重疾险末班车,到底要不要上?

01 /

脑中风赔了30万,择优理赔真香!

先简单说下“择优理赔”:

就是说对于旧版重疾险,理赔可按新规、也可按旧规,哪个有利选哪个。

目前很多保险公司都推出了择优理赔,这次首个择优理赔案例出自信泰人寿。

1.1 一起来回顾下这个案例:

2018年10月,L女士给老公J先生投保了信泰百万无忧重疾险,保额30万元。

到了今年5月,J先生突发左侧肢体麻木、活动不灵,住院诊断为“急性脑梗死”,出院的时候左侧身体还是偏瘫状态。之后一直积极康复治疗,12月再次检查,得到的明确结果是:

- 左侧中枢性面瘫

- 左上肢肌2级

- 左手萎缩畸形

- 左下肢肌力3级

在12月9日,以“脑中风后遗症”向信泰人寿申请理赔。

看到这里,可能很多人会有疑问,为什么隔了大半年才申请理赔?

这就跟得的病有关了,脑中风后遗症不管是新规还是旧规,都要求在确诊180天后,再判断身体状态是否符合理赔标准。

而按旧规的理赔标准,J先生是不符合理赔要求的:

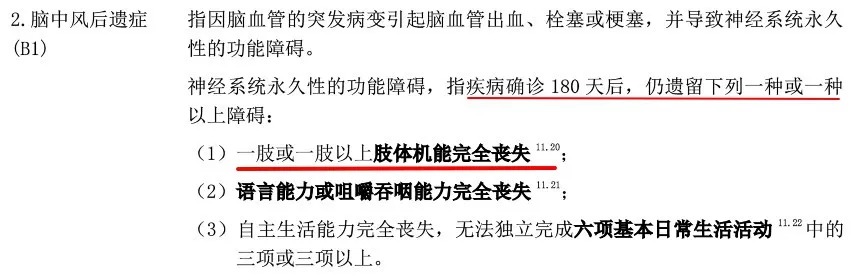

脑中风后遗症:旧规定义

从旧规定义来看,J先生的情况1、2、3条都不符合,最接近的第1条“一肢或一肢以上肢体机能完全丧失”,如果按照肌力来描述属于肌力1级,而J先生的诊断结果是“左上肢肌2级、左下肢肌力3级”。

很可惜,在旧定义下是不符合重疾理赔标准的。

说到这里,可能有人会觉得,脑中风的理赔也太严格了吧?保险公司是不是故意为难人?这个还真不是,重疾理赔标准是中国医师协会和银保监会一起定的,是有医学标准的,不是瞎定的。

很庆幸的是,虽然按旧规不能理赔,但是信泰人寿推出了择优理赔,按新规就符合理赔要求:

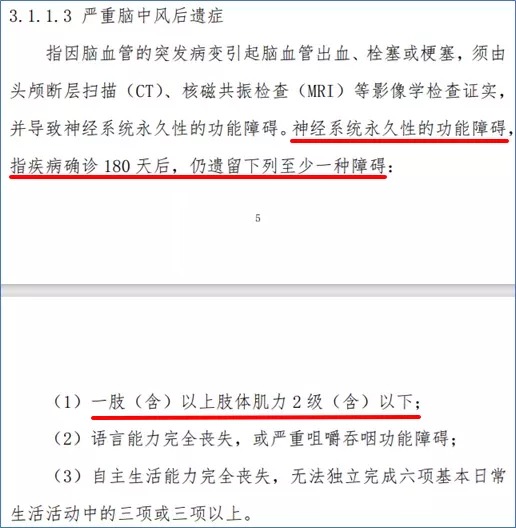

脑中风后遗症——新规定义

按新规定义,第1条“一肢(含)以上肢体肌力2级(含)以下”,也就是说只要有一肢达到肌力2级就可以,而J先生“左上肢肌2级”是符合理赔标准的。

按照择优理赔,新规对J先生的理赔更有利,所以按新规理赔。J先生在申请当天下午就拿到了30万理赔款,可以说理赔速度非常快。

02 /

成功理赔还豁免保费,亮点很多!

成功理赔还没完,这个案例还有很多亮点,非常值得跟大家分享,或许可以给你不少买重疾险的启发!

我分析了一下,这个案例有3个大的亮点:

1.1 即使没有择优理赔,保底还能按轻症赔

J先生投保的信泰百万无忧是有轻中症保障的。其中,轻症保30种疾病、不分组赔2次、每次赔30%保额。

我看了一下这款产品轻症中“轻微脑中风”的理赔标准:只要一肢肌力达到3级就可以了,而J先生一肢肌力2级、一肢肌力3级,是符合轻症理赔标准的。

所以,退一步讲,即使没有择优理赔,那保底还是能按轻症理赔,能拿到9万的理赔款,总比没有强。

平时很多人问,轻中症保障到底重要吗?这就是个很好的案例,在有预算的情况下,非常建议把轻中症保障加上,这样万一没达到重疾理赔标准,还能按轻中症来理赔。

1.2 重疾理赔后,豁免后续保费179010元

还有一个彩蛋,那就是保费豁免。

百万无忧有被保人豁免,被保人无论确诊轻症、中症还是重疾,剩下的保费都可以免交,保障还是继续。

所以这一次J先生重疾理赔后,还豁免了原本剩下要交的保费179010元。直接免了17万的保费,这也是一笔不小的钱。

而且J先生是2018年5月投保的,到现在为止,一共才交了3期的保费,相当于保费没交多少就用上了,而且现在后面的保费还不用交了。

鲜活的数字在眼前,你说保费豁免实用不?实实在在提高了杠杆!建议投保人豁免、被保人豁免,有预算的都加上!

1.3 重疾多次:一次理赔后,还有保障!

非常幸运的是,J先生买的信泰百万无忧是一款多次赔付的终身重疾险,癌症能够赔2次、除癌症外的其他重大疾病也能赔2次。

这次J先生脑中风后遗症理赔后,还有3次重疾理赔机会,其中最高发的癌症还能赔2次,并且保障终身。

虽然发生了不幸,但想想后续的保障,真的让人安心很多!

03 /

旧版重疾险末班车,要不要上?

如果没有择优理赔,J先生只能赔到9万,因为有择优理赔,多赔了21万。

择优理赔确实是旧版重疾险的一大福利,“旧版重疾险+择优理赔”这样的组合,既保留了旧版的优势,又有了新版的优势,我觉得很大程度上是超越新版重疾险的。

而且从第一款上市的新版重疾险来看,不管是保障还是价格,跟旧版比没有优势,就看接下来保险公司在新版上的诚意了。

如果有考虑买重疾险的,我会比较建议买一份旧版的,毕竟1月31日以后真的再也买不了了。

还有一个折中方案,你们也可以参考:旧版买一部分保额,以后新版再买一部分保额。比如旧版重疾险买个30万,以后新版出来再买30万,这也是非常好的思路。

最后,如果对重疾险具体的保障内容抉择不好,今天这个案例大家可以好好品品。