重疾险,瑞泰超级玛丽,值得买吗?

1.超级玛丽重疾险的亮点

瑞泰人寿不多说了,股东是国资背景的国电集团和南非金融集团,实力雄厚,偿付能力也稳当在B级。他家的产品——瑞和定寿(以宽松著称)、阿童木少儿重疾险(孩子买最合适,慧馨安+守卫者+达尔文的亮点叠加),都是咱的熟面孔。

超级玛丽是他家的年后第一炮,多保鱼看了下共有5个亮点:

☆ 保障全面,重疾保额高达60万

一般的重疾险限额是50万。

☆ 原位癌可以赔2次

但是限不同器官。

☆ 轻症后重疾保额一次性增加

比如投保50万基本保额,确诊胃部原位癌轻症理赔12.5万后,再被诊断为胃癌,可以赔65万。

☆ 投保要求宽松 不限职业和体重

很多重疾险都会在健康告知里限制部分高危职业投保,如在职军警、矿工、高空作业人员等等。

☆ 重疾赔后高发癌症还能100%再赔付

最重要的亮点,得好好叨叨。

保鱼君一直以来都强调 癌症在重疾中的特殊地位:

种 重疾中,中保协和医师协会联合定义的 前25种 重疾最为常见(重要),占重疾理赔的95%以上。

前25种 重疾中,又以 前6种 最为重要,包含癌症、心脑血管病、肾病和器官移植手术,占重疾理赔的80%以上。

而 癌症 独占鳌头,占所有重疾理赔的60%以上。

根据2018年各家保险公司的理赔报告,多保鱼整理的表格:

也验证了,2018整一年各家保险公司对于癌症的重疾险理赔情况统计,比之60%赔率,只多不少。

数据怵目,固然和癌症的高发、确诊即赔不扯皮、年龄无差别攻击等特点是分不开的。

而要命的是,癌症不是治好就完事的,复发、新发、转移、持续……都有可能。多保鱼一直在想市面上会不会出 重疾险理赔后,癌症还能赔的产品?

于是超级玛丽就诞生了。

第一次重疾100%理赔如果:

①是恶性肿瘤,那么 3年 后,癌症复发、新发、转移、持续,可以100%保额再次赔付;

②不是恶性肿瘤,那么 1年 后,首次确诊恶性肿瘤,可以100%保额赔付。

相当于在重疾保障之外,多给了一次癌症理赔的机会。

不过需注意:癌症二次赔付对恶性肿瘤的种类有限制,男女各限16种。

男性16种高发癌症:

前列腺恶性肿瘤、膀胱恶性肿瘤、睾丸恶性肿瘤、喉恶性肿瘤、肺恶性肿瘤、胃恶性肿瘤、肝恶性肿瘤、食道恶性肿瘤、白血病、胰腺恶性肿瘤、恶性淋巴瘤、肾恶性肿瘤、结直肠恶性肿瘤、胆囊恶性肿瘤、鼻咽恶性肿瘤、中枢神经系统恶性肿瘤

女性16种高发癌症:

乳腺恶性肿瘤、宫颈恶性肿瘤、卵巢恶性肿瘤、子宫恶性肿瘤、肺恶性肿瘤、胃恶性肿瘤、肝恶性肿瘤、食道恶性肿瘤、白血病、胰腺恶性肿瘤、恶性淋巴瘤、肾恶性肿瘤、结直肠恶性肿瘤、胆囊恶性肿瘤、鼻咽恶性肿瘤/中枢神经系统恶性肿瘤

除了被人们戏称为“幸福癌”、“轻症癌”的甲状腺癌,超级玛丽癌症二次赔付囊括了男女高发癌症。

癌症发病率TOP10、死亡率。由中国国家癌症中心2018最新统计公布

2.超级玛丽值得买吗?

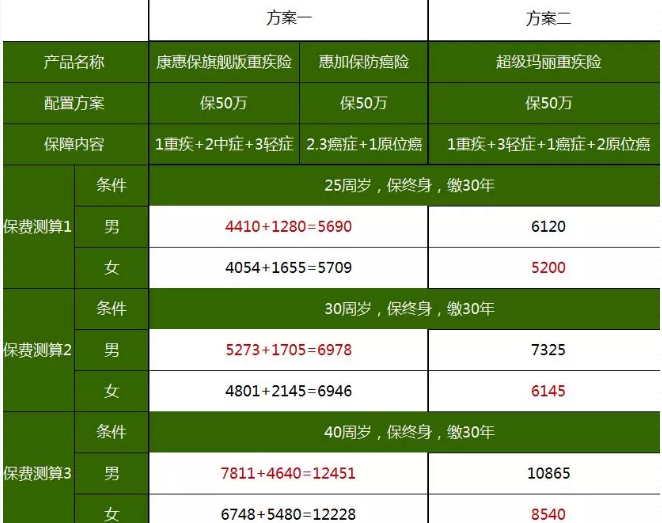

既然超级玛丽的卖点是重疾+癌症二赔,保鱼君做了2个投保方案:

惠加保癌症3赔,但是首次仅赔已交保费,2、3次100%保额赔付 。所以保鱼君给打了折,算作2.3次赔付。

惠加保癌症间隔期同样是3年。

☆ 从保费上看,方案一适合男性,方案二适合女性。

惠加保作为防癌险,女性费率高于男性,使得方案一女性购买没有保费优势。

但是买保险又不是贪便宜,还得看保障。

☆ 从保障上看,

方案一:

重疾+2中症+3轻症 +2.3癌症+1原位癌

方案二:

重疾+3轻症+1癌症+2原位癌

方案一保障力度更大,更全面。但是惠加保的癌症首赔力度弱。

方案二重疾之后,癌症可以再赔一次。但是限男女各16种癌症。

各有优劣。

多保鱼假设了以下情境供大家参考(有点绕,请注意智商充值):

可见,注重重疾后癌症二赔,选超级玛丽。

如果看重癌症的多次赔付兼顾其他重疾保障,综合性强点,选康旗+惠加保防癌险。

根据自己的实际情况来选,只有适合自己的保险才是最好保险。