保单里的“这笔钱”,不知道你就亏大了!

时间:2020-12-15 10:15:33

你知道吗?买了保险后,我们的保单里还有“一笔钱”——那就是“现金价值”。

“现金价值”到底是个啥?有什么作用?平常问的人可多了,今天咱们来聊聊它。

- 什么是现金价值?

- 哪些保险有现金价值?

- 现金价值有什么作用?

01 /

什么是现金价值?

“现金价值”简单来说,就是一份保单“值多少钱”。

我们花钱买了一份保险后,除了得到相应的保障外,我们实实在在拿到手的就是一份合同。

很多人觉得,如果不生病,保险没用上,那这份保险就是“虚”的,钱就打水漂了。但其实还真不是这样的,保单里的“现金价值”都被你们忽略啦!

即使不出险理赔,你买的保险也“值一笔钱”!

比如,最实际的,你可以将“现金价值”等同于“退保时能拿回的钱”,对大多数人来讲,这就是现金价值最大的作用(现价价值的作用,后面会详细介绍)。

一般购买长期人身保险,每份保险合同内都附有现金价值表,大家可以自己查看。

02 /

哪些保险有现金价值?

所有长期险都有现金价值,不管是重疾险、寿险,还是年金险等等。换句话也可以说,只要是长期险,不管什么险种都有现金价值。而短期险是没有现金价值的。

下面我们以重疾险为例,分别来看看定期vs终身、终身vs终身带身故,现金价值会有怎样的差别。

我以昆仑健康的健康保(多倍版)这款多次赔付重疾险为例,这款产品可以自由选择要不要附加身故。

以30岁男性、交30年、买50万保额为例,我们分别来看看定期vs终身、终身vs终身带身故现金价值如何。

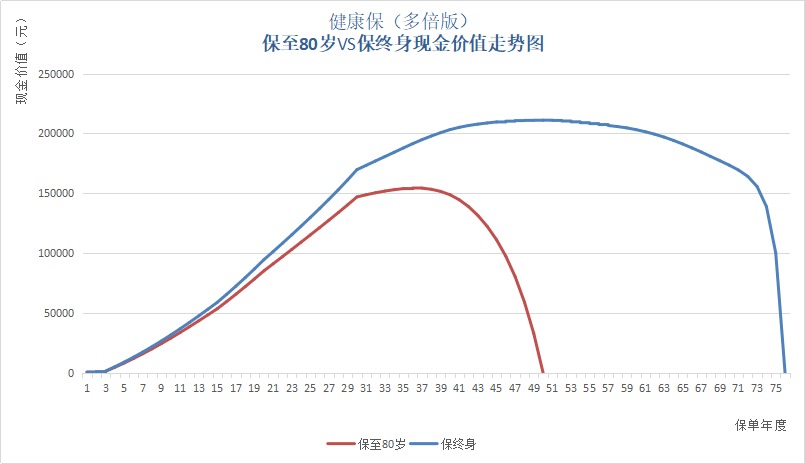

先来看保至80岁vs保终身现金价值对比:

可以看到,现金价值都是先升后降,保障到期后都变成0。这也是为什么称这类保险为“消费型保险”的原因,因为最后现金价值都会被消耗掉。还有比如定期寿险的现金价值,也是这个走势。

不同的是,保到80岁,现金价值始终都不会超过已交保费(173550元);而保终身有很长一段时间,现金价值都超过了已交保费(192600元)。

这个有什么用呢?最直接的,就是说如果买终身,等一定年限后,去退保还能把交的保费全部退回来(当然不鼓励大家退保,退保后就没有保障了)。

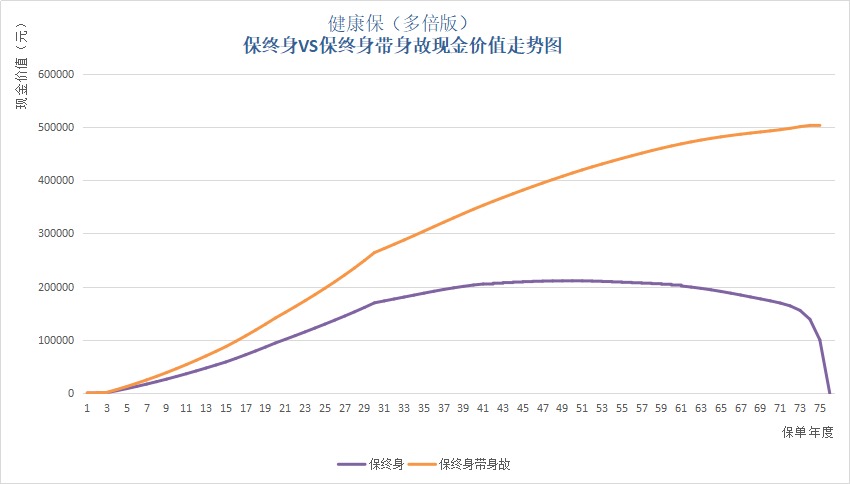

再来看保终身vs保终身带身故现金价值对比:

如果是保终身带身故责任,现金价值的走势就不同了。大家看到没有,它的现金价值是一直往上走的,在第33个保单年度,现金价值就超过了已交保费(286650元),活的越久现金价值越高。

这是什么意思呢?也就是说如果你买了一份保终身带身故责任的重疾险,相当于在里面放了一笔钱(现金价值),这笔钱每年都在涨,不会被消耗掉。而如果不带身故责任,最后现金价值会被消耗完,变成0。

这也是为什么很多人把“终身带身故责任”的重疾险也当成返还型保险,因为不管是重疾还是身故,肯定是有一个责任可以赔到的,也就是说肯定有一笔钱可以返还。

平常很多人问我,买重疾险要不要带身故责任,其实从现金价值角度,大家也可以衡量衡量。

除了终身带身故责任的重疾险,还有比如终身寿险,现金价值也是一直增长的。

聊了这么多,增也好、降也好,这笔钱(现金价值)到底有什么用呢?

03 /

现金价值的作用

3.1 退保

退保是体现现金价值作用最常见的一种方式,选择退保就可以退回保单的现金价值,但是同时合同终止。

需要提醒一下,在保单的前期,现金价值相对比较少,退保损失会比较大。

所以退保需谨慎,如果只是短期的资金周转,可以选择保单贷款。

3.2 保单贷款

长期险的保单一般都有保单贷款功能,一般是以现金价值的多少作为借款的标准。

银保监会对于保单贷款有明确规定,保单贷款的比例不得高于保单现金价值的80%。

每次借款的期限不得超过6个月,利息是按照保险公司最近一次公布的利率计算。

3.3 减额缴清

如果缴费压力过大,不想继续缴费了,但又不想失去保障,可以选择减额缴清。

将当前保单的现金价值一次性抵交剩余保费,同时保额要根据现价多少进行降低。

能不能减额缴清,也要看产品有没有这个功能。

举个例子:

比如老张买了一份保额50万,缴费期30年,保终身的重疾险。

交了10年后,老张不想交费了,但又不想退保,这个时候老张选择减额缴清,用现金价值来抵扣后续20年应该交的保费。

但现金价值只有5万,而后面剩余还要交15万,选择减额缴清后,这款重疾险的保额就从原来的50万降低到了30万。

保单依然有效,老张也不需要再缴费了。

3.4 自动垫付

如果开启了保费自动垫交功能,并且在宽限期结束后绑定的账户里还是没钱,保险公司就会从保单的现金价值里扣款,用作垫交保费。

这个功能避免了投保人如果出现意外无法及时缴纳保费,而导致保单失效的风险。

3.5 转换年金

有些保险具有将保单现金价值一次性趸交成年金保险的功能。比如买了一份保终身的重疾险,到70岁时,没有发生理赔,这时候就可以选择将保单的现金价值一次性转换为养老年金,逐年发放给被保人。

有无这个功能也要看合同条款。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: