微医保重疾险测评

互联网巨头,流量扛把子的微信自从有了微保之后就在保险路上一发不可收拾,隔三差五推出新品,有微医保·百万医疗险,住院普惠医疗险,微医保·成人意外险等······

今天我们来看下它的微医保·重疾险,看看它好不好,值不值得我们下手!

本文分为以下几块:

- 微医保重疾险有哪些保障

- 有没有比微医保更好的产品

- 保鱼君总结

01 /

微医保·重疾险有哪些保障

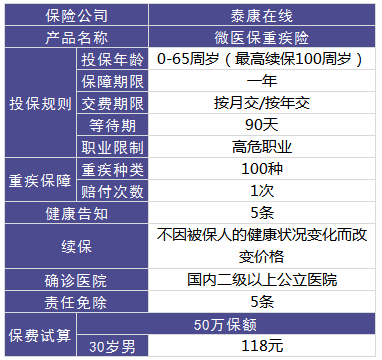

列张表来看下它的基础保障,然后进行深入分析!

1.1 重疾保障

重疾保障的种类100种,赔付一次,赔付基本保额。基本上所有的重疾险,不管种类多少,都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

1.2 健康告知

微医保的健康告知是非常宽松的,只有5条,像乙肝病毒携带者、大三阳、小三阳(非乙型肝炎)可正常投保!

但是乳腺结节、甲状腺结节以及6个月有健康异常或过去一年曾因疾病住院治疗或手术则都不可买!

1.3 续保

微医保·重疾险是一年期的保险,所以我们要特别关注它的续保问题。因为续保决定了我们之后能不能买!

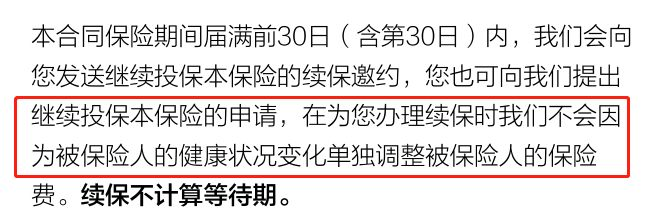

- 续保的优点:

续保不会因为被保人的健康状况发生变化而提高价格!

- 续保的缺点:

不能保证续保,今年买了,明年这款产品停售了就买不了了!

而且一年期的产品都有一个通病:年龄越大,价格越高,续保也会随着年龄的提高而价格变贵!

它还有些问题,为了避免损失,大家一定要注意!

重疾险中,轻症是非常重要的一部分,如果不包含轻症话那么他绝对算不上一款优秀的重疾险。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症

相比较重疾而言,轻症更为常见和多发。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾,从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能会有些经济压力。

微医保·重疾险因为它价格相对于其他重疾险更为便宜,所以它是没有轻症保障的!

如果我们预算有限的话,可以买微医保·重疾险,用以保障过渡。长期买的话就不划算,年龄越大保费越高,而且要是出险后就不能再续保,这时买其他重疾产品也是比较困难的。

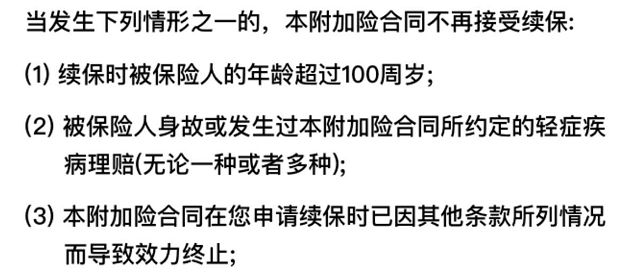

以下几种情况是不接受续保的,大家要重点注意:

02 /

有没有比它更好的产品

产品好不好,比比就知道!

2.1 微医保·重疾险

只有重疾保障,保障不是很全面,保障力不强,但是价格便宜,可以按月交,也可以按年交,家庭经济紧张时,可以买一个对重疾疾病做一个风险保障。

但是保鱼君更建议买长期重疾险!

2.2 康乐e生b款

康乐e生b 款是一款有身故保障,有轻症保障且包含8大高发轻症,轻症不分组,能赔付3次,无间隔期,有投保人豁免的重疾险。

和微医保·重疾险相比,保障更全面,保障力更强,保障期限更久,所以价格也相对应的更高!

2.3 康惠保

康惠保是一款纯重疾险,保障的重疾种类多,含轻症保障,但轻症只赔付一次,没有身故保障,没有投保人豁免。

轻症疾病和重大疾病保障上没有明显缺点,在满足基本保障需求的同时,保费价格压至最低,所以性价比非常高。轻度高血压人群也可以购买。

03 /

保鱼君总结

对于大部分普通家庭来说,康惠保比较合适。用较低的价格获得同样保额,既可以获得保障,又不用付出太多的预算成本。

如果家庭经费预算充足,追求更加全面的保障,推荐选择康乐e生B款。