人口普查数据公布,2.6亿老年人口谁来养老?

万众期待的第七次人口普查数据终于公布了!

来说好的4月公布,一拖再拖,大家的期待值也被拉满,公布瞬间就霸屏了朋友圈,微博也上了热搜。

这次数据可以说“看点”非常多,关乎到养老、生育、房价等方方面面,今天咱们重点来聊聊这份数据背后非常紧迫的养老问题:

- 人口老龄化,比想象可怕!

- 延迟退休&个人养老金之困

- 为老绸缪,我们能做什么?

01 /

人口老龄化,比想象可怕!

其实近几年来,大家没少感受“人口焦虑”。

老龄化、低生育率早就不是什么新鲜、震惊的事了,听多了反而有点“那又能怎样”,似乎我们改变不了什么、也无力改变什么。

但是这次人口数据公布后,咱们的人口老龄化程度、生育率低的程度比想象的还要可怕!还是有点被“刺激”到的……

先来看看2000-2020年,三次人口普查数据:

咱们重点来看两个方面——

- 先看“生育率”数据:

1)新生人口连续4年下降

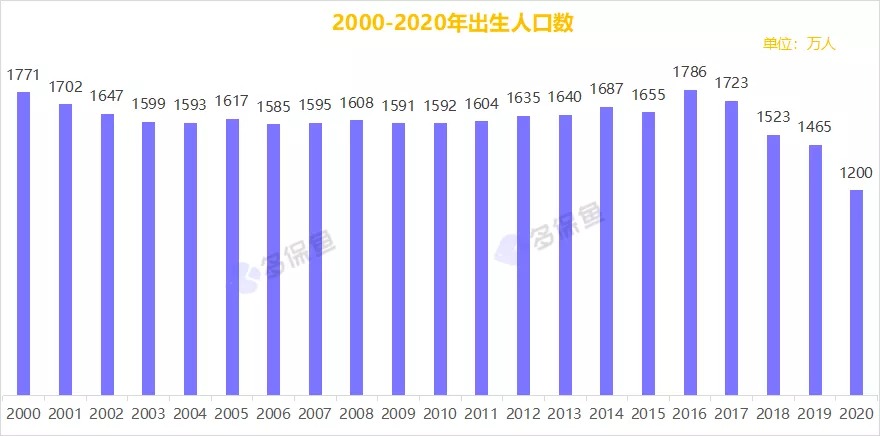

找了很久,没有找到官方数据,只找到这张来自中国政府网的“2000-2016年我国出生人口数”(说明一下:出生人口统计,不同口径会有一点差异)。

为了更全面来看,我也找了后面几年的数据,做了一张2000-2020年完整的出生人口数据:

可以看到,从2016年开始,出生人口连续4年下降,而且下降的越来越猛。

2)女性生育意愿下降

新生儿数量的下降里还隐藏着一个可怕的现象:女性生育意愿在下降。

这就要从2013年和2016年,前后两次生育政策说起。

2013年12月28日,“单独二孩”政策实施。一方是独生子女的夫妻允许生育两个孩子,但从2014年、2015年的出生人口来看,刺激效果不佳。

于是2016年1月1日,“全面二孩”政策来了。当时还计划会迎来第四波婴儿潮,但是刺激作用仅维持了2年,2016年和2017年出生人口增加比较明显,但2018年的出生人口却创造了近半个世纪以来的最低记录。

尽管总出生人口在下降,但从“单独二孩”到“全面二孩”的人口政策,贡献还是有的,主要体现在对“二胎”的刺激作用。

有数据显示,2013年二孩及以上新生儿只有588万,一路释放到现在,2019年达到了872万,占到当年总出生人口近60%。

总出生人口下降、二胎比例提升,那毋庸置疑一胎比例降了,背后是——女性生育意愿下降,不愿意生育的女性变多了。

针对4年连降,人口经济学家梁建章提出“生一个小孩奖励100万”的刺激方案(“奖励可以是现金、所得税和社保减免,房价补贴等多种形式”)。

如果真奖励100万,目测还是能提升生育率的,毕竟现在大家不愿意生的根本原因还是压力太大,但不知道这一天什么时候到来……

- 再来看“老龄化”数据:

根据公布的数据,目前咱们0-14岁人口2.53亿,占比17.95%;15-59岁人口8.94亿,占比63.35%;60岁以上人口2.64亿占比18.70%。其中,65岁以上人口1.91亿,占比13.50%。

跟2010年第六次人口普查相比,15-59岁劳动力人口下降了6.79%,60岁以上人口上升了5.44%,65岁以上人口上升了4.63%。

按照国际通行的划分标准——65岁以上人口占比超过7%,意味着进入老龄化;达到14%,进入深度老龄化;达到20%,进入超龄老龄化。目前,我们这个数据是13.5%,已经在深度老龄化社会的边缘了。而2019年这个数据是12.6%,一年涨了0.9%。

一边是女性不愿意生孩子,一边是人均寿命在变长:

根据统计局数据,2010年人均寿命为74.83岁(10年延长3.43岁),其中女性为77.37岁(10年延长2.75岁)。

02 /

延迟退休和个人养老金之困

年轻人不愿意生孩子,老人寿命越来越长,这背后真正棘手的问题是“养老”。

咱们目前的养老制度是“现收现付”制度,当期向打工人收到的钱,经过统筹之后,发给当期对应的退休人员。也就是说,本质上是打工人养退休人。

而人口老龄化下,打工人越来越少,退休人越来越多,势必会出现“养不过来”的一天。

为了应对未来养老金“不够养”的情况,官方提出了“延迟退休”和“个人养老金制度”。

1)延迟退休

目前我们的退休年龄是——男性60周岁、女干部55周岁、女工人50周岁。而未来,要实施渐进式延迟退休政策,最终男女统一延迟到65岁退休。

“如果不延退,根据测算,养老金出现赤字的年份是2028年。如果实施延迟退休,这个时点会从2028年推迟到了2034年。”——社科院世界社保研究中心主任郑秉文

可见,延迟退休能够有效缓解养老金的压力,但是对我们来说有两个问题:

问题一:50岁以后,上哪找工作?

不同人面对延迟退休的态度完全不一样。我印象很深的是,有个朋友跟我说,他东北老家有个叔叔是个初中老师,压根不想退休,本身到了一定年纪在学校就比较清闲,二来退休后到手的钱一年要少10来万,谁愿意退休?还有一个叔叔,是个工地工人,50来岁已经干不动了,这活太吃体力,延迟退休让他干啥去?

所以,对于普通人来说,延迟退休是否有工作可以干、是否吃的消干,确实是个很大的问题。

问题二:找不到工作,社保谁来交?

咱们先不说,等我们65岁退休能领到多少养老金、以及养老金够不够花。回到上面说的情况,如果50岁以后都找不到工作了,那谁给你交社保?

养老金是需要连续缴满15年才能领取的,缴纳年限越久、领的越多,如果到时候没有工作、社保又没有缴满,自费缴纳会是很大的压力。

2)个人养老金制度

还有一个解决方案就是“个人养老金制度”了,今年2月份,人社部说要建立个人养老金制度来补充社保养老金的不足。

重点来说就是,未来在我们交的社保养老金的基础上,以个人自愿为原则,再建立一个个人养老金账户。每个月发工资后,存一部分钱进入这个账户,然后到了退休年龄,可以从这个账户里提取用来养老。

这个“个人养老金账户”的优势主要有两点:

第一是能享受税收优惠。就像公积金,交公积金的钱就不用扣个税了,起到一定减税的作用;

第二是能能起到“专款专用”的作用。自己存钱保不准哪天就花掉了,很难确保这笔钱一定能存到退休。

这个“个人养老金账户”就有点自己提前存钱给自己养老的意思,但是这笔钱也是要到退休年纪才能用的。

那想提前退休,或者找不到工作被迫提前退休怎么办?拿什么养老?

03 /

为老绸缪,我们能做什么?

今年,日本推行了70岁就业法。可以预见的是,70岁退休离我们并不遥远。

前面我们分析过,我们需要解决的是两个问题,工作的问题和钱的问题:

工作的问题:尽管会延迟退休,但很可能找不到工作,也就是“被迫提前退休”,不仅领不了养老金、甚至可能需要继续自费交养老金。

钱的问题:国家已经开始鼓励个人给自己存“个人养老金”来补充社保养老金的不足,这背后的深意很明显,社保养老金只能满足最基本的生存需求,而医疗、护理、养老社区这些老年人最需的资源,都不便宜。想要不成为子女负担、过独立的退休生活,光靠社保养老金是不够的。

总结一下,咱们未来养老大概率要面对的问题是——

1、如果提前退休是否有收入来源(包括被迫&主动)?

2、社保养老金只能满足最基础需求,如何保证养老生活?

那我们能做些什么呢?对于咱们普通人,我有两条中肯的建议给到你:

1)先避免最坏的情况:做好疾病保障

不管你现在是单身,还是组建了家庭,有了自己的孩子,建议你趁身体健康的时候,给自己做好保障,特别是疾病保障。

老了退休金不够花省一点也能撑,但如果老了一身病又没有保险,情况就更糟了。

条件允许的话,给自己买 终身重疾险 (平均寿命已经74.83岁了,女性77.37岁)。

2)提前退休(被迫/主动)、想体面养老:提前给自己存养老钱

前面我们说过,不管是社保养老金还是个人养老金账户,都只能到退休年龄领取,这就非常限制。

如果想提前退休,或者想体面养老,那就需要提前给自己存一笔养老钱。

这笔钱怎么存?有人觉得买基金收益高、钱滚的快、能更快实现目标;有人觉得存银行,稳、安心;有人觉得买套房子放着,将来养老就卖掉,房价涨了还能赚钱。

我的答案是:商业养老保险是最佳选择。

首先——这笔钱一定要专款专用,那以上三个就都做不到;

其次——这笔钱一定要足够稳,没有风险,那就只剩银行存款了。从这次人口普查公布的城镇化率和人口流动数据也可以看出,未来人会进一步向核心城市聚集,非核心城市的房子非但不能增值,还可能无人接盘贬值,而核心城市的房子,房票哪有那么容易?

最后——这笔钱还要在无风险情况下,每年以可观的利率稳定增长。pk之下,商业养老保险会比银行存款更胜一筹。未来存款利率是一定下行的,而保险约定好的利率,终身享受不会改变。

目前有两种商业保险适合规划养老——年金险和增额终身寿险。

- 年金险:

可以按我们自己的养老规划,选择领取年龄。还可以根据我们的预期“领取金额”,来设定现在的缴费金额。

什么时候领养老金、领多少养老金,都由我们决定。

这类产品的最大优势是,可以保障终身,活的越久、领的越多,真正养你直到身故。

具体产品可以看看这几款:

- 增额终身寿险:

在领取灵活性上会更胜一筹。这类产品一般可以“减保取现”,随时提取现金价值,达到灵活领钱的目的。

而且这类产品的现金价值会复利增长,除了能够保证终身源源不断领取外,还能在身故后给家人留一笔非常可观的钱。