你买的医疗险可能不赔!这个细节千万要注意

前几天,朋友咨询我,买了某款百万医疗险,说好保特效药,结果保单里根本找不到相关条款。

当时我就要求看看她的合同,发现条款里还真是没有约定,只有在投保页面的须知里找到了相关内容。

这种情况是正常的,还是隐藏着风险?

后来我就去翻了目前主流产品的条款,里面门道真不少,今天好好讲一讲。

- 主条款里竟然没有约定这些

- 不同位置的约定,哪个为准?

- 约定位置不同有没有隐患

- 这么挑,稳稳的心安

01 /

“主条款”里竟然没有约定这些

买保险,其实就是和保险公司签一份合同,双方约定好哪些可以赔、哪些会不赔。所以说,赔不赔看条款就行,这个应该是大家的共识了。

但事实上,很多产品的附带责任或者赠送的服务,在保险“主险条款”里可能找不到,反而会出现在附加约定里面。

保险公司除了会将约定内容放进通用的“主险条款”里外,一般还会选择放在“附加约定”里,这里说的“附加约定”可以是投保须知、特别约定、权益书、重要提示等。

容易出现这种情况的险种有意外险和百万医疗险。

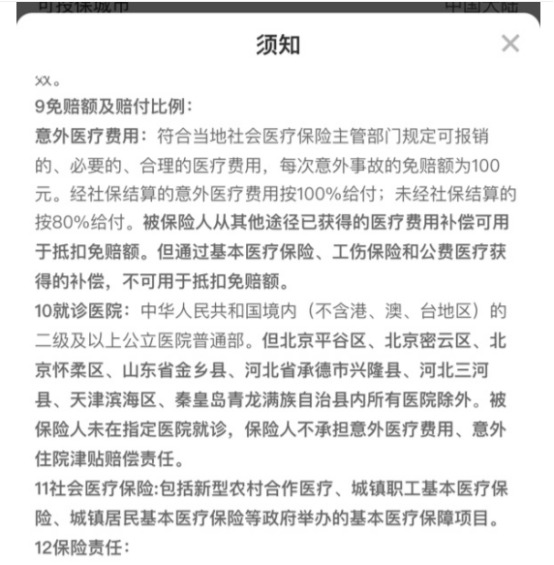

例如大家熟知的👉大护法成人意外险,在《投保须知》中对责任的赔付,以及就医医院的要求等,说明的清清楚楚。但是,在主险的合同中却看不到。

(大护法投保须知)

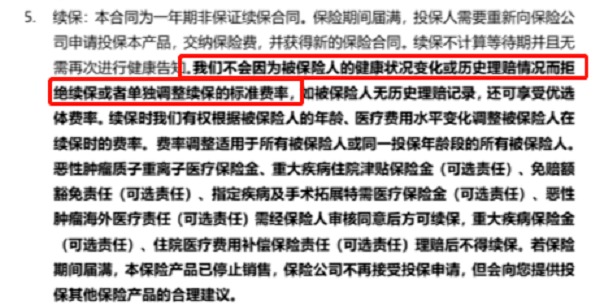

再看一款热门的医疗险众安尊享e生2020对续保的约定,这款产品虽然是非保证续保的医疗险,但是在投保须知以及保单的特别约定里面清清楚楚写着:不会因被保险人的健康状况变化或历史理赔情况,而拒绝续保。

(尊享e生2020投保须知)

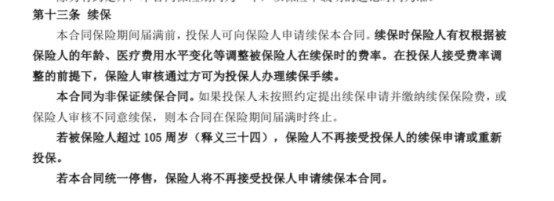

但在众安尊享e生2020主险的条款中的续保描述是这样的,没有那么详细。

(尊享e生2020主条款)

除了以上不在主险条款中约定的,还有一种情况是,附加约定和主险条款不一致,甚至矛盾。

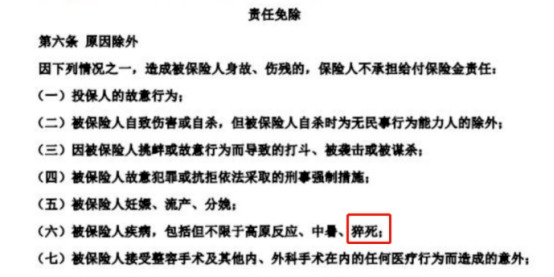

比如👉大保镖意外险,主条款中免除了猝死责任,而附加条款补充了突发急性病的约定。

(大保镖主条款)

(大保镖附加突发急性病条款)

这么来看,这种现象其实是普遍存在的,可以理解成约定的位置不同。

对我们消费者来说不管在哪里约定,最关心的是对理赔会有影响吗?尤其是附加约定的内容和主条款冲突的。

02 /

不同位置的约定,哪个为准?

在看条款位置的不同,对理赔的影响之前,我们先看看保险公司这种做法是不是合法的。

根据《保险法》第十八条规定,一份保险合同应该包括这些内容:

(一)保险人的名称和住所;

(二)投保人、被保险人的姓名或者名称、住所,以及人身保险的受益人的姓名或者名称、住所;

(三)保险标的;

(四)保险责任和责任免除;

(五)保险期间和保险责任开始时间;

(六)保险金额;

(七)保险费以及支付办法;

(八)保险金赔偿或者给付办法;

(九)违约责任和争议处理;

(十)订立合同的年、月、日。

投保人和保险人可以约定与保险有关的其他事项。

最后一句话,“投保人和保险人可以约定与保险有关的其他事项”,这句话可以理解为,除了产品自身责任以外,保险公司还可以和我们约定其他事项。

至于这个约定的事项放在哪个位置,目前只能是由保险公司单方面提供。我们只能选择接受或者不接受,也就是买或者不买。

看来,这种情况是在法律的规定范围之内,我们可以稍微放松一点警惕。

再来看看实际理赔会以哪个为准,会不会有猫腻?

《保险司法(二)》解释第十四条这么说的:

第十四条保险合同中记载的内容不一致的,按照下列规则认定:

(一)投保单与保险单或者其他保险凭证不一致的,以投保单为准。但不一致的情形系经保险人说明并经投保人同意的,以投保人签收的保险单或者其他保险凭证载明的内容为准;

(二)非格式条款与格式条款不一致的,以非格式条款为准;

(三)保险凭证记载的时间不同的,以形成时间在后的为准;

(四)保险凭证存在手写和打印两种方式的,以双方签字、盖章的手写部分的内容为准。

其中第二条的意思是,“非格式条款”的法律效力要高于格式条款。

这就是说,当特别约定、投保须知、权益书等约定,如果和主条款有冲突,那么就以附加约定为准。

可以说目前的保险产品条款里,十有八九会出现类似的情况,非常普遍。

所以,如果要整体了解产品的保障情况,除了看主条款之外,还要仔细看看产品的附加约定,避免理赔时产生不必要的纠纷。

那条款位置不同有没有潜在的风险?

03 /

约定位置不同有没有隐患

一般情况下,不管主条款还是附加约定,只要把责任明明白白写上去了,那么符合约定,保险公司就一定会赔。所以,责任本身应该是没有问题的。

那潜在风险是什么?

在附加约定中出现,可能会造成续保的不稳定。

例如👉复星联合超越保2020关于特效药的约定,在主险的条款里:

(复星联合超越保2020条款)

另外一款医疗险关于特药的约定,却是在投保须知里面。

都是特药责任的条款,只是区别在于位置不同。但是相同的责任,续保条件就不一样了。

👉复星联合超越保2020的特药责任在主条款内,所以续保和主产品一样,都是6年保证续保,这6年内,都能享受到该责任。

另外一款就不同,保险公司只在主条款说明了续保承诺,但是特药责任在投保须知里不在主线条款,所以特药责任是不一定能保证续保的。如果有历史理赔记录,或者保险公司取消这条须知的内容,有可能下一年责任就没有了。

举一个例子:

小丽给自己买了一份保证6年续保的医疗险,第2年被检查出来胃癌。

需要用到外购特效药,但是到报销的时候,保险公司拒赔,理由是不在责任范围之内。

小丽记得投保的时候明明约定了外购特药责任,但是第2年续保的合同里面没有找到相关约定。

原来是产品升级之后,保险公司把投保须知里的这个责任删除了,而新条款明确了不保外购特药。

癌症近些年有慢性病化的趋势,很多癌症可以通过长期药物来控制,所以,像癌症外购药保障是很重要的责任。

小丽如果买的是一款在主条款中约定特药的医疗险,就不会出现这个问题。所以,大家在买的时候,需要多留意。

04 /

这么挑,稳稳的心安

保险产品四大险种,重疾险和寿险一般不会存在以上的问题,主要需要关注的是医疗险和意外险。

意外险随时都可以买,续保问题不用担心,约定的责任不管是出现在主条款中还是在特别约定里,对理赔也不会产生影响。大家可以大胆选择适合自己的产品。

医疗险的基础保障方面,都会清清楚楚写在主条款里,市面上的各个产品不会有什么不合规定的地方。真正让我们纠结的应该是附加责任或增值服务方面。

附加责任,重点关注这两项实用的保障:外购药责任和质子重离子责任,在没有其他差别的情况下,这两项责任在主条款里约定肯定比放在其他附加约定里来的更好。主要考虑续保问题,对已经买上了需要理赔的是没有一点影响的。

这里说明一点,虽然条款位置不同对续保有些隐患,但不用过于在意。

医疗险的很多责任本来就是产品赠送的,如果产品本身保证续保,即便放在附加约定里,一般情况下是不会轻易删除的。如果附加责任不续保,产生的纠纷多了,相当于保险公司砸了自己的招牌(不要招牌的另说)。

最后,挑选医疗险最关键的还是要,注意主条款细节,留意附加约定的“内容”。至少要彻底搞清楚保险的责任有哪些,续保条件如何。