安联京彩一生好不好,值不值得买

俗话说“人无远虑,必有近忧”越来越多人开始意识到:人一上岁数买保险就成了比较烦恼的问题。这是为什么呢?首先,老人身体虚弱,人到暮年,难免有个疾病,需要保险;其次,可以选择的保险都大多保额低,可供选择的险种少。

所以保鱼君今天就来讲一讲安联保险京彩一生防癌疾病保险条款。看看它的保障好不好。

接下来就是保鱼君的详细分析了。文章主要包括以下几点:

什么是防癌险?

京彩一生好不好?

保鱼君总结

一、什么是防癌险?

1、防癌险与重疾险的区别

防癌险:只保癌症,健康告知较宽松,保费低

重疾险:不止保癌症,健康告知较严格,保费高

从保障范围来看,重疾险保障的疾病种类非常多,除了癌症以外,还有尿毒症、肾衰竭、心脑血疾病等重大疾病。

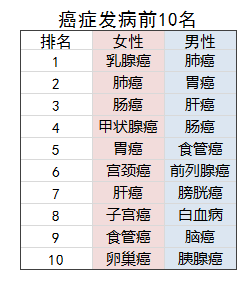

而防癌险则只对恶性肿瘤,即癌症进行保障。根据国家癌症中心发布的中国最新癌症数据表明,癌症发病前十如下:

根据保险公司发布的数据来看,恶性肿瘤占了重疾险理赔率的60%。所以,虽然防癌险的保障范围有限,但是实用性却非常强。

2、防癌险并不是所有癌症都保障的

防癌险,字面意思是对癌症都保障,事实上,它跟我们普通定义上的癌症并不完全重合。

通常不包含在内的癌症有以下几种:

① 原位癌;

② 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

③ 相当于Ann Arbor分期方案I期程度的何杰金氏病;

④ 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

⑤ TNM分期为T1N0M0期或更轻分期的前列腺癌;

⑥ 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

1-5类以上这几种癌症都是属于癌症初期状态,通常不危及生命,通过手术治疗后,对身体不会造成很大的损害,大部分患者治愈后可康复,相对于其他恶性肿瘤疾病,治疗费用也不算高。

二、京彩一生的深入分析

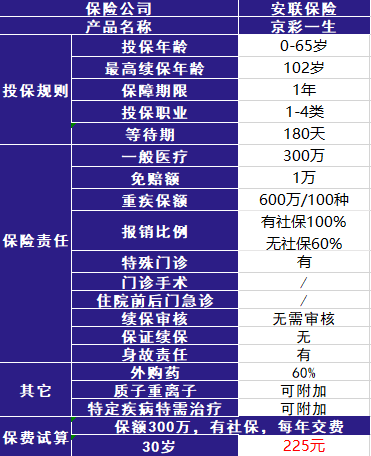

投保规则

京彩一生0-65岁可投保,最高可续保年龄102周岁!从保障年限上看足够了。

等待期

这款产品设置了180天的等待期。保鱼君觉180的等待期中规中矩,不好不坏。

意外身故或伤残

因意外身故或伤残,按照身故或伤残等级赔付,额度1万元。保鱼君觉得这一点来说,保障责任基本没啥用处。

最高报销额度

一般医疗额度最高300万,重疾医疗额度600万。这个额度针对看病已经足够了。

费用已经涵盖了住院医疗费用,6种重疾特殊门诊费。

6种疾病包括:急性心肌埂塞 脑中风后遗症 重大器官移植术或造血干细胞移植 冠状动脉搭桥术 终末期肾病

保鱼君认为,京彩一生在这一块保障来讲还是不错。

免费额

一般住院免赔额1万元,重疾无免赔额。

免赔额是保险公司设立的一个理赔门槛,达到这个标准,就可以进行理赔了。

特殊门诊责任

包括化学疗法,放射疗法,肿瘤免疫疗法,肿瘤内分泌疗法,肿瘤靶向疗法治疗费,不包括相关的药品费,一般百万医疗险是包括的,所以说这点算是保障欠缺的地方。

缺失门急诊以及住院前后门急诊保障,这点可以说是很大的欠缺了,因为一般医疗险都会有这两点保障的。

续保

续保是医疗险里面很重要的一个内容,因为医疗险普遍来说都一年一保的,续保条件不好,很可能导致后续保障会断掉。

京彩一生的最高续保年龄是102岁,续保时对投保人健康不会再做重新审核,虽然不保证续保,但是也还算比较宽松的。

那么,京彩一生有没有什么问题呢?

为了避免损失你一定要了解!

其他保障

可附加特定疾病特需医疗服务,免赔0。可续保到80岁,以后不再接受续保。

特定疾病包括:恶性肿瘤 良性肿瘤 重大器官移植

可附加质子重离子,涵盖国内的6家医疗机构,而其他医疗险仅针对上海质子重离子1家机构,所以说这点还是很具有吸引力的。

外购药报销比例60%,这一点来说也还不错。

三、保鱼君总结

总体来说,京彩一生这款产品,还算不错。保鱼君觉得没有性价比最高的产品,只有最适合自己的保险产品。