小毛病买不了保险?送你一份全面的疾病核保指南!

现在大家对于身体健康越来越重视,很多人都会定期体检。一体检呢,就会查出些小毛病。

医生说是个小问题,到了买保险的时候,却成了大问题,不能正常承保了……这到底是为什么呢?

医生&保险公司大不同

不能标体承保,还要买保险吗?

如何顺利承保,保鱼君有话说

01 /

医生&保险公司大不同

同一种疾病,医生和保险公司的态度截然不同,是因为两者的立场不同。

1.1 对健康的评判标准不同

医生说:

你这体重有点超标了,不算大毛病,往后稍微控制下饮食就好了;

你的颈部左侧有个甲状腺结节,不过很小,定期复查就好了;

你这是乙肝病毒携带的情况,肝功正常,定期复查,没啥大问题……

保险公司说:

BMI≥28,体重超标?有高血压、糖尿病等疾病风险,进入核保;

甲状腺结节?有恶化成甲状腺癌的可能,进入核保;

乙肝病毒携带者?有进一步肝硬化、肝癌风险,进入核保……

看出来了吗?医生认为的“健康”,指的是目前不需要接受治疗;

保险公司认为的“健康”,指的是可见的未来不需要接受治疗。

1.2 对疾病的关注点不同

医生关注的是疾病患者,他只要做出疾病的诊断,需不需要治疗即可。

比方说甲状腺结节,大部分是良性,临床中只有5%-15%为恶性病变。那么对于医生来说,一般的甲状腺结节都不需要治疗。

保险公司关注的是被保人是否健康,疾病的长期预后如何,有没有引发重疾、身故的风险,会不会对理赔率产生影响。

大家都知道,甲状腺癌在重疾理赔中占比最高,为了维护保险费率的公平性,保险公司自然要进行核保。

02 /

不能标体承保,还要买保险吗?

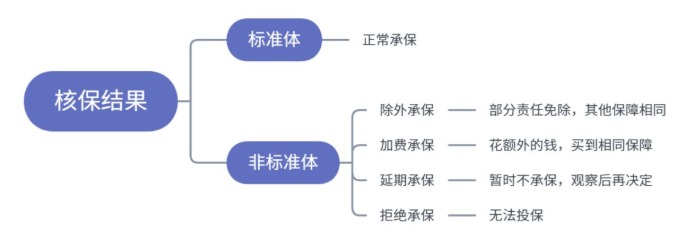

通常情况下,保险公司会根据每个人的自身情况,得出不同的核保结果,具体如下:

可以标体投保肯定是最好的,如果不能的话,咱还要买保险吗?保鱼君分情况给大家掰扯掰扯。

2.1 加费承保,还要不要买?

加费承保,就是比别人花更多的钱,买到相同的保障。

例如,乙肝小三阳患者买重疾险时,可能会加费10%-30%。多花的这笔钱,是保险公司基于特定群体的额外死亡率来计算的。

保障内容没变,只是多花了一点钱,经济条件允许的话,保鱼君建议果断买!

买保险就是买保障的,既然自己的身体已经有点小毛病了,从长远看,多交的这点钱,跟得到的保障相比,还是非常划算的。

2.2 除外承保,还要不要买?

除外承保,也就是说部分责任免除,其他保障还是不变的。

例如,甲状腺结节患者买重疾险时,甲状腺癌可能就不保了,其它疾病还是正常保障的。

遇到除外承保这种情况,保鱼君建议大家多看看其他产品,尝试下有没有更好的核保结果。

正常承保和加费承保都不错,要是实在没有了,那该买还是得买,只是少了一种疾病保障,至少比买不了保险好。

2.3 延期承保,还要不要买?

延期承保,指的是当下保险公司不承保,一段观察期后,再根据被保人当时的身体状况,决定要不要承保。

例如,BMI≥30的肥胖患者买保险的时候,大多会被延期承保。

这种情况下,建议大家通过健康的减肥方式,尽快调整身体,达到核保条件后,就能正常投保了。

2.4 常见疾病核保结果

同一种疾病,不同的公司的核保结果可能不同,大家投保时,做到如实健康告知即可。

保鱼君粗略整理了一些常见疾病的核保结果,自己身体有点小毛病的,可以对照着看看。

当然,核保这块比较专业、复杂,大家参考一下即可,具体还是要以保险公司的核保结果为准。

03 /

如何顺利承保,保鱼君有话说

选择健康告知更宽松的产品

能正常投保是最理想的,如果不能,保鱼君建议大家多多尝试其他保险公司的产品。

一般情况下,正常承保>加费承保>除外承保>延期承保。

这家把门关上了,总有别家给你开个窗,甭管加费、除外还是延期,买得到保险才是正道。

争取体检前投保,避免等待期体检

如果还没有体检过的小伙伴,保鱼君的建议是,先把保险买了,再去体检。免得查出一些没什么大不了的小毛病,买保险却成了大难题。

另外,刚买了保险的,尽量在等待期过了之后再去体检,不然等待期内确诊疾病,保险公司是不赔的。

调整身体、治疗后顺利承保

有肥胖、脂肪肝等情况的,好好锻炼身体,等相关指标符合标准了,再去买保险,就能正常投保了。

有甲状腺结节、乳腺结节等情况的,可以经过治疗后再正常投保;也可以不治疗,接受加费or除外承保。

要不要为了能正常投保而去治疗,纯粹看个人选择。

趁身体健康,尽早投保

年纪小、身体健康的时候,买保险是一件很轻松的事情,而且花的钱更少。

趁早投保,这句话保鱼君说了很多遍了,虽是老生常谈,却也颠扑不破。

希望大家都能花更少的钱,买到更好的保障。