买保险前,你必须搞懂的12个问题!

经常有粉丝给保鱼君留言,说看了很多文章,但自己着手选保险时还是一头雾水:

重疾险到底买定期还是买终身?

为什么买了医疗险还要再配置一份重疾?

预算有限,一家人的保险没办法都买齐,应该怎么办?

会出现这些疑问,其实还是保险的配置思路没理清。

保鱼君今天就从带大家从头梳理一下,买保险这件事,到底该怎么做!

- 给谁买?多少钱?怎么买?能不能买?

- 保什么?买多久?买多少?找谁买?

- 能重复理赔吗?怎么理赔?保单丢了怎么办?

01/

买保险前,大方向要清晰

1.1 给谁买?

如果预算充足,当然是全家人都买上保险最好。

但结合实际情况来看,大部分家庭都很难一步到位,这时候就需要:

先考虑大人,后考虑小孩;

先保障顶梁柱,再保障其他人。

理念说起来简单,但涉及到具体的方案规划时,很多人还是会矛盾。

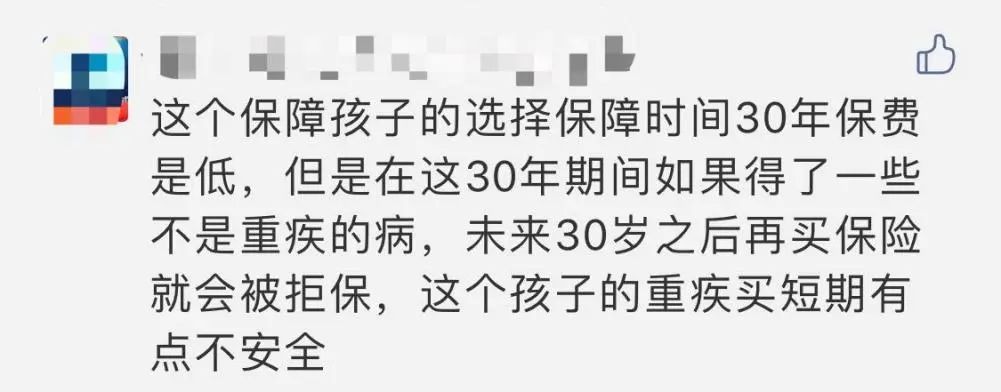

比如保鱼君前几天做了3口之家的保险方案,由于预算有限,孩子的重疾险只好选择保30年。

我看有人留言说,30年的保障有些不足:

我当然也知道买终身更好,但“先大人后小孩”的思路不能乱!

预算不够的情况下,一定是先把大人的保障买足,才去考虑小孩。

小孩生病了,至少大人可以赚钱看病,但如果收入来源者生病了没保障,家里的各种开支要怎么办?难道靠孩子的保险来解决吗?

这显然是不太理智的。

1.2 要花多少钱?

行业内常见的方法叫做“双十原则”,即保费支出占年收入的10%,保额买到年收入的10倍。

但这也并非绝对,买保险花的钱,还是不能影响到正常生活。

对于高负债家庭来说,开支大结余少,这时硬拿出年收入的10%买保险,恐怕有些吃力。

而有些家庭结余较多,想同时把夫妻、老人、小孩的保障都买上,那保费稍微超一点,控制在年收入15%左右也是可以的。

总之一句话,保费支出不是硬性指标,根据家庭可支配收入来就好!

1.3 应该买什么保险?

-

不同人群匹配不同的保障

不同的人群该如何买保险:

未成年人0-17岁:医疗险+重疾险+意外险

成年人18-55岁:医疗险+重疾险+定期寿险+意外险

中老年人56岁以上:医疗险+防癌险+意外险

但实际情况中,很多人是没办法一次性都配置齐的,于是就有了疑问:

- 买了医疗险还需要买重疾险吗?

答案当然是需要,它俩虽然都是解决看病问题,却有其不可替代性。

一方面,在大病面前,康复费用和收入中断的损失往往比医疗费多得多,而医疗险是没办法赔付这两项支出的。

另一方面,医疗险续保不确定、保费也随着年龄而越来越贵,我们还是需要有一份重疾险带来长期、稳定的保障。

- 有了意外险,为什么还要买寿险?

虽然它俩都保身故,但意外险只保意外导致的身故,而寿险不管意外、疾病还是其他原因的身故,都能赔。

而且意外险在保障责任上,还有意外医疗和住院补贴,你可别小看这块的作用,据统计,意外险赔付中,意外医疗占到近6成。

现在发现了吧?4大险种的作用其实互不相同、互相补充,缺了谁都不行。

1.4 我的健康情况能买保险吗?

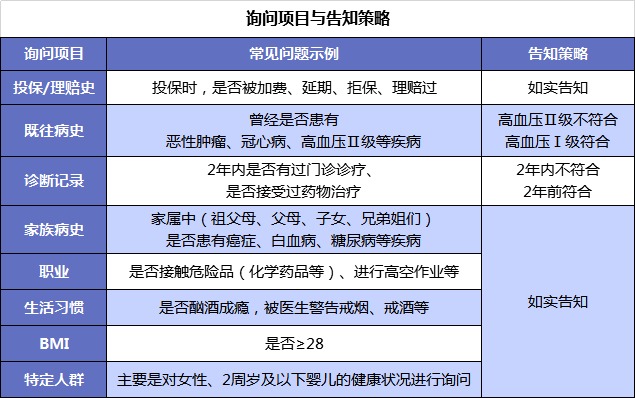

保险可不是咱想买就能买的,它还有“健康告知”这道门槛。

所谓健康告知,就是保险公司在接受客户投保申请时,要求客户填写健康告知书,以了解其健康状况。

- 如何做健康告知

不同的产品会询问不同的问题,比较常见的有以下几类:

总之回答原则就一条,问到的一定要如实答,不问的就不答!

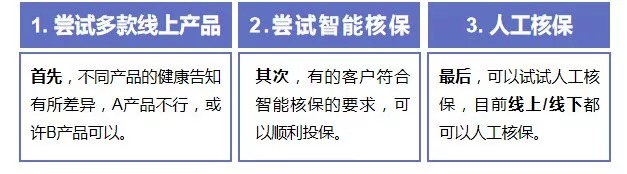

身体有异样的朋友,也不代表就买不了保险了,有些健康告知宽松的产品还是能投保的,我们可以做以下尝试:

保险公司会对风险做进一步的评估与分类,从而决定是否承保、以及以什么样的条件来承保。

- 为什么说医保卡不能外借

很多人都刷医保卡给父母买过药,但这事其实很影响买保险。

常见的小病还好,但长期购买高血压、糖尿病等慢性疾病的药物,就极有可能为以后的理赔埋雷了。

所以如果用医保卡给家人买过这类药物,那投保时一定要如实告知,保险公司会根据实际情况核保,然后决定要不要把产品卖给我们。

02/

选产品时,这些问题一定要知道

2.1 保人比保钱更重要

保鱼君通常把保险产品分为2大类: 保人的——重疾险、寿险、医疗险、意外险; 保钱的——万能险等

保人的保障型产品,通常花几百到几千元,就能获得几十甚至上百万的保额,性价比非常高;

而保钱的产品,特点就是保费高、保障低,甚至没有保障。

我们投保时,一定要先保人再保钱,毕竟人是财富的创造者,如果人的保障都没做好,那积累了财富又有什么用呢?

2.2 保额必须要买够

买保险,保额很关键。保额买高了,保费太贵;但如果买低了,又会起不到足够的保障作用~

重疾险:至少买到30万,能拥有50万最好。

重疾险的作用分3块:治疗费+收入损失+其他费用,所以它的保额起码要覆盖治疗费才行。

那治疗常见的大病大概需要多少钱?根据过往理赔数据,6大高发重疾的治疗费用平均在30万左右,重疾险保额没有30万,是真不够用。

寿险保额=所有负债+3~5年的收入。

寿险的作用,就是为了防止经济支柱不幸身故后,没办法履行家庭责任,所以保额起码要能覆盖车贷房贷、子女教育、老人的赡养费用才行。

百万医疗险的保额不用纠结,花几百块就能买到两三百万保障,很够用。

至于意外险,成人买50万或者100万保额都行,但孩子建议选20万。

因为在身故赔付上,国家对未成年人有规定:10岁以下最高20万,18岁以下最高50万,就算买多了也不能赔。

- 预算有限,买不到高保额怎么办?

确定好投保规划后,可能有人会发现,自己的预算不够。

这时有2种方法可以减轻保费压力:

一是缩短保障期限,比如一份30万保额的重疾险,保终身可能要4000元,而选择保至70岁就只要2000多块了。

二是选择纯消费型产品,不带身故不带附加责任,先把杠杠率做高。

2.3 保障期限怎么选

- 重疾险买保至70岁or终身?

这个问题很多人都会纠结,但其实没那么复杂,一切向“钱”看就对了。

如果预算不足,那就“先保额后期限”,确保30万保额买够,暂时用保至70岁过渡;

预算一般,能够买到30万保终身,就保终身,先把一辈子的保障锁定了,等将来条件允许了再加保。

如果预算充足,那保鱼君建议直接高保额(50万甚至更高)保至终身,甚至可以选择多次赔付的产品,这样保障更全面。

- 寿险有必要买终身吗?

有些朋友都执着于终身寿险,认为这样无论如何都能拿笔钱……

但对于普通家庭,保鱼君更建议买保至60岁或70岁的定期寿险,相同保额下,它的价格只要终身寿险的1/5。

而且这个年纪也不背负啥经济责任了,有没有寿险都无妨。

2.4 怎么缴费更划算?

保险缴费跟我们的房贷一样,可以选择一次性付清或者分期付款。

趸(dǔn)交:指一次性交清所有的保费

期交:指分期支付保费,具体期数分法根据不同保险而不同。比如按月交、季交、半年交或者年交

保鱼君的意见是:

重疾险、寿险这类保障型产品,尽可能选择更长的缴费时间,这样杠杆率高,可以花较少的钱有较好的保障。

2.5 我应该找谁买保险?

经常有人给保鱼君留言,说想买保险,但不知道该去哪儿买,身边亲戚推荐的太贵,线上的又怕不靠谱……

- 不同购买渠道的小差异

保鱼君总结了一下,常见的保险购买渠道有这么几个:

保险代理人、互联网保险、银行保险、电话销售……

老实说,不管哪个渠道,最后都是和保险公司签订保险合同,安全性不用担心。

- 选大公司还是小公司

除了购买渠道外,很多人在保险公司的选择上也会纠结。

我在中提过,“大公司”和“小公司”都有其优劣势。

但能肯定的一点是,所有保险公司都要接受国家严格的监管,而且监管标准完全一致。

所以大家不用担心“小公司”不靠谱,关注产品本身是关键,保险公司是其次。

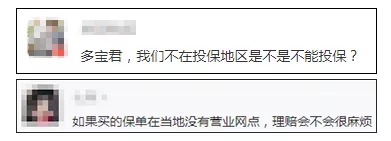

- 异地可以投保吗?

购买互联网保险的朋友,还可能会遇到自己所在地,不在产品投保区域的情况:

这也不用太担心,监管限制的是保险公司,而不是我们消费者。

异地投保是合理的操作,比如我身在杭州,某款产品只在北京销售,那就可以先填写一个北京的地址,等保单生效后,再通过保险公司的客服、官网、APP、公众号等方式修改地址。

这样是不会影响到投保或者将来理赔的。

03/

买了保险后,这几件事情不能忘

3.1 买了多份保险,理赔时会有冲突吗?

一旦发生保险事故,保险公司的赔付方式有2种:给付型、报销型。

给付型:保险公司按照合同约定的金额,直接把钱打到咱账上。

也就是说,不管我们因为这次保险事故,实际上的经济损失有多少,理赔金额都是固定的。

所以这种保险产品,买多少就能赔多少。

报销型:保险公司按照实际经济损失,按一定比例报销。

意思是花了多少报销多少,保险理赔金额是不固定的,但最高不会超过实际损失。

最典型的就是医疗险,就算买了100份,理赔金额也不能超过看病支出,这种保险产品就没必要多买了。

那么,常见的4大险种,赔付方式分别是怎样的呢?保鱼君特意做了个汇总:

多份保险的理赔会不会冲突,这样看就一目了然了。

3.2 如何申请理赔

很多人发生意外后,认为保险公司会自己主动来联系,但事实上,保险公司很难立马知悉你的情况。

所以一旦出险,我们要立刻做出3步:

- 及时报案

向保险公司报案的方式有很多种,比如拨打客服电话、上微信公众号等等。

需要注意的是报案越早越好,因为很多保险公司会规定,事故发生10天内必须报案,否则就会影响理赔。

- 提交理赔资料

比如涉及疾病理赔,医院的诊断证明、病例、检查报告等都是必备材料,要提前准备好,以免耽误理赔申请。

- 保险公司审核

保险公司收到理赔申请后,会进行初步的审核,然后下发理赔决定通知书。

如果一切顺利的话,理赔款很快就会打入我们银行卡中。

3.3 保单管理

在投保成功后,保单可不能仍在一边不管。有序的保单管理,也是确保理赔的重要一步!

一方面可以防止忘记缴费时间、导致保单失效;另一方面也可以给家人留个备份,万一不幸出险了,亲人也能知道哪些保险可以理赔呀~

管理保单,最笨的方法就是做一个汇总表格,把自己和家人的所有保单信息都填进去。

不过现在也有更智能的方式——直接在线上管理。

进入保鱼公众号首页,点开右下角的“保险指南”→“个人中心”,就会看到“保单管理”入口。

大家可以在里面添加自己的保单信息,这样就能随时查看保障情况啦~

3.4 保鱼君最后的碎碎念

今天一口气聊了很多,基本把大家买保险时会遇到的问题,都罗列了出来。

希望看完后,能帮助你更全面的了解保险,少走弯路。

如果还有啥不明白的地方,也可以留言提问,保鱼君在线答疑!