如何为父母配置保险?

时间:2021-02-22 10:48:17

我们父母这代人,保障意识普遍比较淡薄,大多数人唯一的保障就是医保。

少数有保险的,当年买的也多是分红险、万能险这种,收益不见得有多少,重疾保额却特别低的产品。

接触过不少保额只有2万、3万的人,真出了事,基本没什么用。保障缺失的同时,老年人又是得重疾的绝对主力。

那么,对于老人该如何配置保险呢?小鱼通过一篇文章来告诉大家,主要分以下三个部分~

- 为什么说老人配置保险难?

- 对于老人应该配置什么保险?

- 60岁以上及60岁以下如何配置?

- 小鱼总结

一、为什么说老人配置保险难?

老年人买保险,有三大难题:保费贵、选择少、限制多。

保费贵:有些针对老年人的产品,总保费和保额差不多,甚至交的钱比赔的钱还要多。

选择少:不少重疾险只卖到50岁,或者55岁,年龄大了有钱也买不了。

限制多:这么大年龄,身体有点问题太正常了,一不小心就会被保险公司拒保。

所以很多时候,给老年人买保险,是一道选择题。

在有限的预算内,牺牲不重要的部分,保障最主要的风险,实现效果的最大化。

二、对于老人应该配置什么保险?

那么对于老人应该买什么保险合适呢?

给老人,小鱼建议只关注这四类保险就可以了:社会医保、意外险、医疗险、防癌险。

其他的诸如寿险、年金险等等都不要买。(寿险对标家庭责任,老人家庭责任较轻,不必买;年金险动辄锁定十几二十年,对于老人来说,显然不合适)

我们先来说一下社会医保

医保作为社保的重要组成部分之一,可以说是全民福利。

大多数城市老人,辛辛苦苦交了一辈子社保,这时候享受终身医保报销。

医疗花费,一般能报销60%-90%,非常不错。

如果是农村的老人,没交过社保,可以保上新农合,每年也就百十来块。

发生医疗费用也能报销,报销比例稍低一点。

然后就是意外险

随着年龄的增长,老年人腿脚不灵活,有骨质疏松等问题,会更容易发生骨折等意外情况,所以意外险是给爸妈配置的必选项和首选项。

意外险,有三项责任,意外身故、意外伤残、意外医疗。对老年人来讲,发生意外的概率一般是“意外医疗>意外伤残>意外身故”。

所以要着重看保不保意外医疗,建议0免赔,报销额度在1万以上。

此外,像骨折保障、救护车责任、住院津贴,对老人非常实用的。

其次就是医疗险,包括百万医疗险和防癌医疗险

我们为人子女最大的担心,就是父母如果得了大病,该怎么办?

最能满足大家需要的,就是百万医疗险。无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。几百万的报销额度,每年保费不超过2000块。

如果因为健康问题,买不了百万医疗险,可以退而求其次,买份防癌医疗险。

防癌医疗险责任更简单,如果身患癌症,导致的医疗费用,保险公司也能报销,最高能报销上百万。保费也更便宜一些,而且像三高、糖尿病都能买。

在挑选百万医疗险/防癌医疗险中,要重点关注续保条件。

老人的身体情况变化快,百万医疗险/防癌医疗险作为短期险,很有可能今年能买,明年就不能买了。尽量选择保证续保X年的,如果不行,也要选择不因身体变化单独加费或拒保的产品。

但是无论是百万医疗险,还是防癌医疗险,在续保上多多少少会遇上问题,长期保障较差。

对老人来说更是这样了,所以不建议只买百万医疗险/防癌医疗险,而是应该搭配防癌险使用。

最后就是防癌险

50岁以上,重疾险通常比较贵,这时候,可以为老人买上一份防癌险。一旦老人身患癌症,保险公司就会把保额一次性打到账上。比如买了20万保额,就会一次赔20万。这笔钱,可以供老人治疗疾病、康复护理等等。

重疾中,仅癌症一项,发病率就占到6-7成,而保费,防癌险通常也是重疾险的6-7成,会便宜一些。像糖尿病、三高、冠心病,这些老人常见病都不影响投保,非常适合老人。

社保、意外险、(防癌)医疗险、防癌险,共同构成了老人的保险体系。但是人老了,基本就是保险公司在挑人了,老人的可选项不多。

三、60岁以上及60岁以下如何配置?

小鱼提供几套老人的标准配置方案,供大家参考。

因为60岁是很多保险的最高保障年龄,我们就以60岁为界,60岁以上,60岁以下分开来讨论。

所以,我们根据老人的健康状况,给出两套适合普通家庭的配置方案:

60岁以下老人,身体比较健康:

如果老人比较健康,没有糖尿病、高血压等疾病,可以选择意外险+防癌险+百万医疗险的组合。

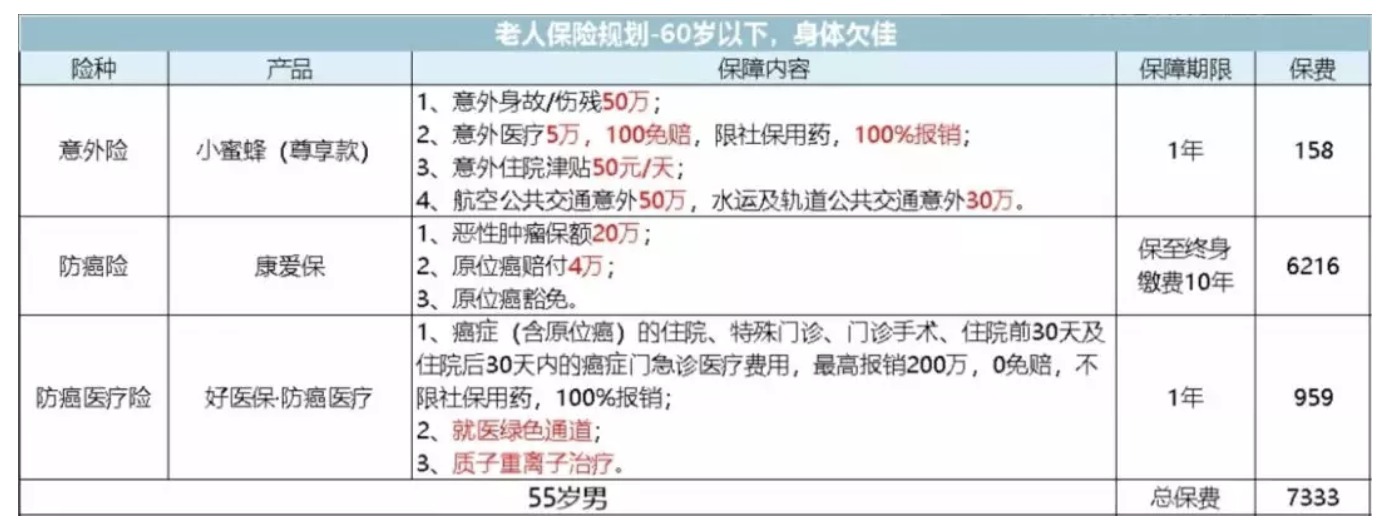

60岁以下老人身体欠佳:

如果老年人有高血压、糖尿病、冠心病等等毛病,上面那套方案中,百万医疗险没法买,相应替换成意外险+防癌险+防癌医疗险方案。

意外险和防癌险均不变,可以参考上一方案,唯一的变化在于防癌医疗险。

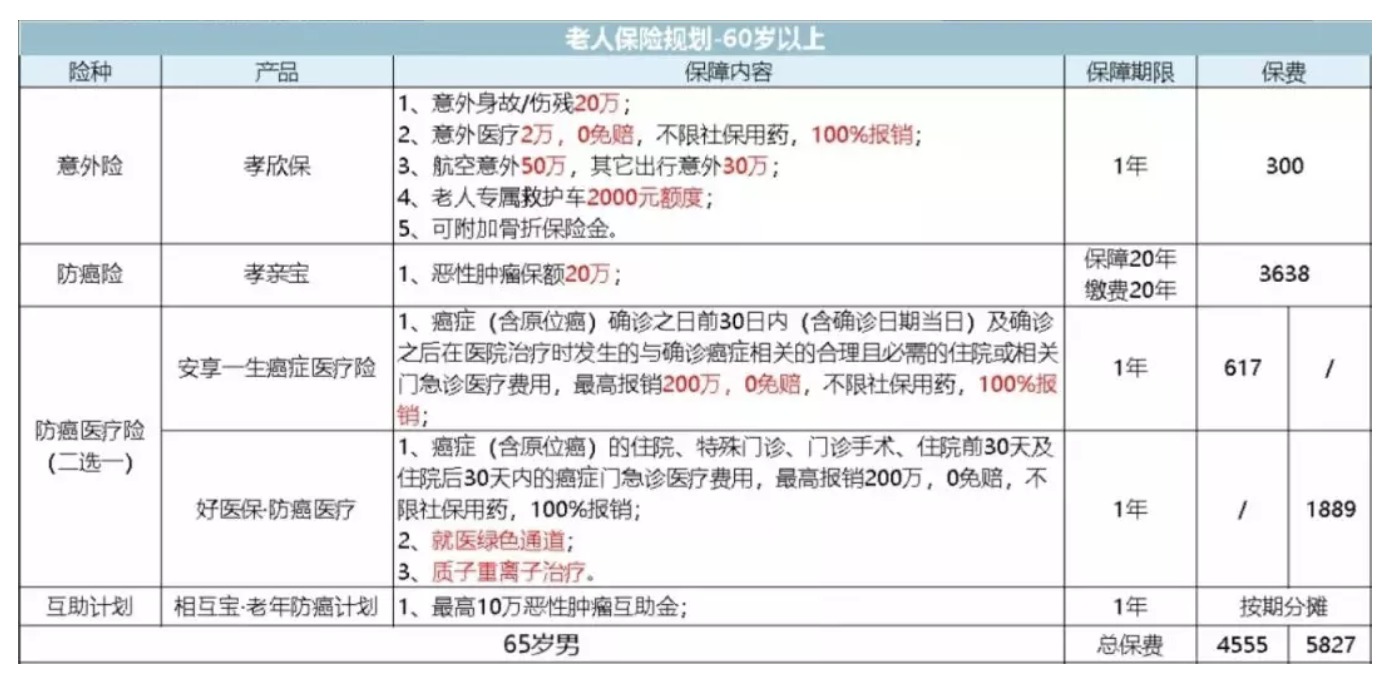

对于60岁以上

60岁以上能买的产品已经少之又少了,小鱼尽自己所能,给大家推荐一套相对实惠的方案:

总体来说,建议意外险+防癌险+防癌医疗险+防癌互助计划。

四、小鱼总结

作为子女,为父母增加一份保障,可以让自己和父母都更安心一些。

但是,随着年龄的增长、身体机能的不断下降,健康风险也越来越高,配置保险的时候不但受到保费预算的制约,还要考虑老人的身体健康因素。不要留下“子欲养而亲不在“的遗憾,祝长辈们安康。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: