什么是万元护?什么情况下选择万元护?

最近很多人在后台问多保鱼这样一个问题:很多百万医疗险产品的免赔额很高,住院花的钱达不到数额就不报销,而没有免赔额的百万医疗险又很贵,有没有什么可以弥补这一缺陷的?

今天多保鱼就来说一种产品:万元护,百万医疗险的黄金搭档,免赔额的克星!

一、什么是万元护

万元护是百万医疗险的黄金搭档,为百万医疗险的免赔额而生。

要想知道什么是万元护,多保鱼就不得不先说下百万医疗险的免赔额。

免赔额是指保险公司不需要赔偿的部分金额

举个例子某百万医疗险免赔额为1万,住院治疗费用没有超过1万,那么保险公司不会赔偿。

不赔偿的话有些人就不乐意了,万元护就应大家的需求诞生了,万元护的保额在1-5万之间,弥补百万医疗险不赔偿的部分的损失。

万元护一般保障疾病或者意外住院医疗等,保额不高,它解决的是小额医疗的问题,理赔率极高。

二、什么情况下适合买万元护呢

万元护的保额这么低,就有人会问:有买的必要吗?其实不然,小病发生的几率比大病发生的几率要高的多,根据国家卫生健康委员会统计信息中心发布的数据来看。

2017年1-6月,全国三级公立医院人均住院费用为13111.8元,二级公立医院人均住院费用为5836.7元。

二级医院的人均住院费用将近6000元,三级医院的人均住院费用则超过了万元,一般是二级医院没法治好,才会转院三级医院,三级医院治的病更为严重,人均住院费会贵一些。

一般住院的花费很难达到免赔额1万或者2万百万医疗险的赔付标准,所以在有了百万医疗去对抗重大的风险的前提下,保障万元以内的高发医疗风险也是很有必要的。

虽说一万两万属于低损,但如果这一万两万会造成一定的经济压力,那么万元护还是有买的必要,如果觉得这钱是小意思,那么可以考虑不买。

三、万元护产品对比

多保鱼整合了现在市面上最具有代表性的几款万元护产品,做了一个横向对比:

安心住院万元保

平安1+1住院医疗

众安万元保

易安住院万元护

天安成人住院万元护2018

安心住院万元保

安心住院万元保不同的保障计划保额不一样,有1/3/5万三种,可根据自己的需要灵活选择,住院医疗费用报销次数不限,有意外身故或者伤残的保障。

偶尔有些小病小痛,比如说高发流感、运动跌打扭伤或者肠胃不适等只要是产生了住院医疗方面的费用,又没达到百万医疗的赔偿额度,那万元护可以报销。

社保和自费药都能够100%报销,报销范围算是比较广的。

自费药是指国家及地方基本医疗药品名录之外的药品,但不包括诊疗项目。

比如伽马刀、核磁共振等诊疗项目如果不在社保范围内的话,万元护也是不承保的;但如果住院期间治疗癌症的靶向药等合理的自费药就属于报销范围内。

平安1+1住院医疗

保障内容和安心住院万元保差不多,但是平安1+1住院医疗的保额只有1万,而且平安1+1在价格方面分有无社保,特别是50周岁后,有社保和无社保的价格拉开了差距。

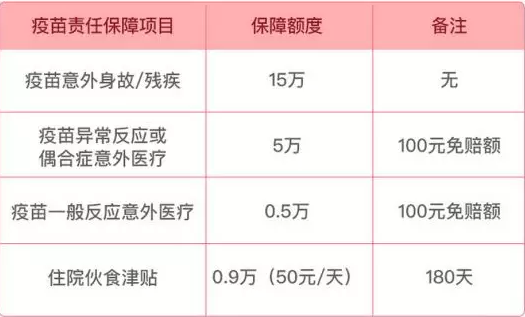

平安1+1有一个特别的保障针对0-6岁的宝宝设定的。

如果宝宝因为疫苗意外身故或者残疾,保险公司给15万的保险金。

如果因为疫苗异常反应或偶合症意外医疗保险金有5万,不过有100块的免赔额。

如果因为疫苗一般反应意外医疗事故的话,保险公司给付5000的保险金,100块免赔额。

它还有一个住院伙食津贴,住院2天以上不超过180天,保险公司每天给50元,一年累计最多给9000元。

意外身故或伤残保障的只有安心住院万元保和平安1+1住院医疗这两款,这两款的保障内容方面比其他款还是更强一些。

众安万元保

众安万元保的投保年龄是5款中最高的,65周岁仍可投保,比较适合中老年人,即使是50周岁后购买价格也不是很贵。

它的针对性比较强,就是为了弥补百万医疗险的一万免赔额,所以它没有意外身故或者伤残保障,在满足基本保障需求的同时,保费价格压至最低,所以性价比非常高。

易安住院万元护

易安住院万元护也是有3个保障计划,可以自主选择,它有一个很大的优势就是不限社保,无论有无社保,它都可以100%报销。

不过它有100块钱的免赔额,也没有意外身故或伤残保障,自费药方面也是不报销的,保障性一般,它选择5万保额的话价格方面和其他款的差距还是很大的。

天安成人住院万元护

投保的职业要求相对于其他产品更为严格,关于住院医疗费用,不管有无社保它都不能100%报销,有社保报销的比例是90%,无社保的报销比例是70%,自费药方面的也只能报60%。

没有意外身故或者伤残保障,报销的比例相对低,所以它的保费也不是很高,报销范围不广,保障性不强。

四、多保鱼总结

综上所述安心住院万元保和众安万元保是比较好的选择。

安心住院万元保报销范围广,保障性很强,保额可以多样选择,价格相对来说也是比较便宜的。

众安的万元保比较有针对性,专门为免赔额为1万元百万医疗险为制定,所以它能满足基本保障之外价格还很低,投保年龄方面也设置的很宽。

万元护是为百万医疗险而诞生的,所以可以根据百万医疗险免配额选择合适自己的万元护产品。

也可以单独购买万元护,不过保额不高,保障性不够,小病小痛的住院费用可以报销,但谁也不能预料风险,如果不幸遇到癌症或者重疾,那么这点保额和治疗费用相比,也只能是杯水车薪。

最后多保鱼还要说一点:有些人可能会觉得万元护的保额高一点好,万元护赔完,百万医疗险还能再赔,其实不是这样的,医疗险是报销型产品,多买也不能多赔,反倒还会浪费钱。

记住多保鱼的话:没有最好的保险产品,只有最适合自己的保险。