哪些情况下医保不能报销?

不得不说现在看病是真贵啊,啥病还不知道呢,各种检查下来大几千就花掉了。

好在现在绝大部分人都有医保,看病、治病还是买药,刷医保卡就免去部分医药费,省钱又省时。

不过,当拿到医保结算单的时候,很多人就一头雾水了,不是说最高报销90%吗,为啥自己还要掏那么多钱?

那是因为医保不保全部呀,多保鱼今天就跟大家说说有哪些情况,医保是不报销的

这些情况医保不报销

医保是国家给的福利,不要白不要

以杭州市为例,我们来看看生病住院,医保能报多少:

我们可以看到,杭州市的老百姓有了医保之后,住院费用最多能报销96%,所以没有医保的小伙伴,多保鱼建议都买上。

不过,医保属于基础保障,有些情况,医保是不保的。

1.1 不在报销范围内

医保的报销范围很好记,叫“两定三目录”。

“两定”分别是定点医院、定点药店;

“三目录”分别为药品目录、诊疗目录以及与医疗服务设施范围、和支付标准目录。

具体内容可以在省医保中心查询。

不在“两定三目录”范围内的医疗费用,医保是不报销的。

以新版国家基本医疗目录为例,常规准入药品2,643个,其中甲类药品640个,100%报销;乙类药品2003个,按照比例报销,通常为70%-80%;

据国家药品监督局数据显示,目前国产药品165,538个,进口药品4,084个,刨去医保目录中的药品,这些药医保都是不报销的。

1.2 第三方责任不报销

医疗费用由第三方负担的话,医保是不报销的。

举个栗子,

王先生在某商场逛街,不慎被掉落的装饰品砸伤住院了,这里商场就是第三方,这种情况下,是由商场来承担医疗费用的,而不是由医保报销。

再来,王先生在路上被电动车撞倒住院,但肇事方却经济困难、无力赔偿怎么办呢?这时候,医保可以先行赔偿,后续再向肇事方追偿。

1.3 其他医保不保的情况

工伤医疗费用

如果是工伤责任范围内的,由工伤保险报销,报销最高不超过实际治疗费用,医保不报销。

举个栗子,

王先生上班期间,爬楼梯不慎摔断腿住院,属于工伤责任范围,15天之内向当地劳动行政部门提出工伤报告,就能通过工伤保险报销。

境外医疗费用

国外旅游、出差期间生病住院,这时候产生的医疗费用,医保也是不报销的。

医保不够,商保来凑

医保是一个“保而不包”的基础医疗保障,有很多情况照顾不到。

比如癌症患者的“续命神药”——靶向药

几万块一盒,大部分都不在医保目录内,需要自己掏腰包。

为了不让老百姓陷入买不起药、看不起病的困境,商业保险就站出来了.

2.1 百万医疗险

医保有“两定三目录”的限制,百万医疗险的报销范围就广多了。

TA基本不限社保内用药、不限疾病、不限治疗手段,社保报销之后的住院费用,只要超过免赔额的部分就能报销,最高能报100%。

而且目前市面上的百万医疗险,价格都不贵,从图中我们可以看到,只要几百块就能买到几百万的保额,用来治病足够用了。

2.2 重疾险

生了一场大病之后,我们需要时间休养。

百万医疗险能够解决我们没钱看病的问题,但是休养期间的康复费用和收入损失怎么办呢?

交给重疾险来解决

重疾险的作用是:补偿治疗费用+后续康复费用+收入损失费用。

得了合同约定的重大疾病后,只要符合理赔条件,保险公司就会一次性赔偿约定好的金额,这笔钱可以随自己支配。

从图中可以看出,如果买重疾险预算不够,我们可以适当缩短保障期限及降低保额,这样保费压力就不会太大。

另外,多保鱼建议保额最好不要低于30万,免得将来一旦生病,赔的钱不够用就麻烦了。

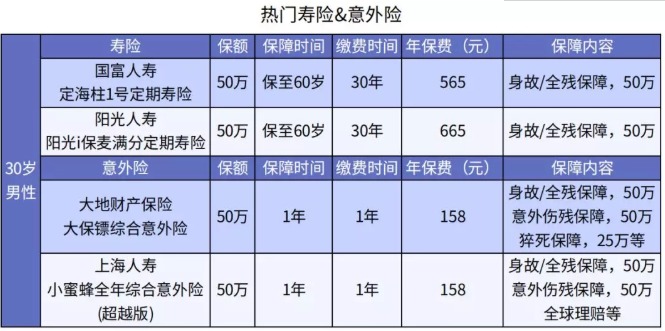

2.3 寿险&意外险

死亡是人类避无可避的话题,提起来无须太沉重,但要认真思考。

当那一天来临,你愿意为自己爱的人留下足够的钱,还是窘迫的生活呢?

寿险和意外险都是以人的生命为给付条件的,区别在于寿险的保障范围更广。

除合同约定的免责情形外,只要发生身故/全残,保险公司都能赔,而意外险只保意外造成的事故。

由图可知,寿险和意外险杠杆都挺高,几百块就能买到几十万的保额。

这里多保鱼提醒大家注意两点:

第一,寿险的保障期限买到60岁左右差不多就够了,因为这个年龄大部分人已经不用再背负沉重的家庭责任了;

第二,意外险大家买一年期的就好,因为意外险购买门槛很低,有更好的产品时,到期可以换新的。

多保鱼最后的唠叨

罗曼·罗兰说:“世界上只有一种英雄主义,那就是认清生活真相后,依旧热爱生活”。

诚然,只要活着我们就会面临生老病死,但我们要做好对抗TA的完全准备。

国家医保是每个人必备的基础医疗福利,还没有买的小伙伴们,尽量都配置上。

医保之外,最好再补充商业保险:医疗险+重疾险+寿险+意外险,把保障做的更全面。