什么是消费型重疾险:三款产品测评分析

之前多保鱼疾说过,在购买重疾险的时候,推荐消费型的,而不推荐返还型的,要知道返还型的都是一返还来吸引人的注意力,而不是保障,消费型重疾险是纯重疾险,就是以保障为主的一款重疾险。对于大多数的普通家庭来说,消费型重疾险是比较适用的。

一、什么是消费者类型的重大疾病保险

简单地说,就像我们购买的汽车保险一样,我们每年支付保费,如果在保障的一年内没有危险,保险公司的保险事故是赔付(最高不超过保险合同);如果今年没有意外发生,保费不返回,被消耗掉。消费者型重症疾病产品也是如此。如果在保障期间发生合同事故,保险公司将根据合同为保额赔付;如果没有发生,将消耗保费。

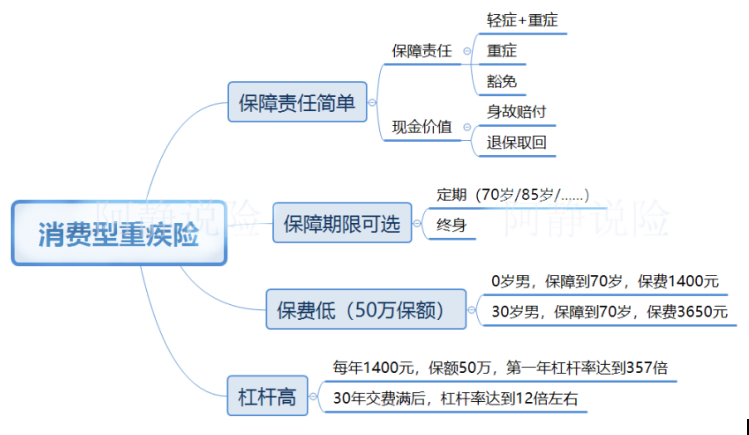

二、消费型重疾险的特点

这个数字可以描述消费者重大疾病保险的特征:保障责任简单、保障期限可选、保费低、杠杆高。

消费者重大疾病保险保障责任主要分为轻症、重症;保障期间一般有终身和定期; 0岁的男孩,500,000保额为列,保障到70岁,你可以看到保费只有1400元。保费为低;第一年的杠杆率可达到357倍,杠杆率很高。

特别是在配置家庭计划且资金有限的情况下,可以根据不同家庭成员的家庭责任灵活调整保障的截止日期和责任,使保额足以达到转移特定家庭风险的目的。

三、三款消费型重疾险评测

这一次,我选择了三种产品,分别是百年人寿的康惠保、弘康的健康一生A+B和长城人寿的吉祥保。在该表中,康惠保分别比较保障到70岁和保障终身的成本对比;健康一生A+B分别做了单独的重要责任和轻症 +重大疾病成本比较。

从上图可以看出:

1、三个产品是轻症、重症责任,严重的是赔付一次,除了弘康轻症2次赔付,另外两个是轻症一次赔付。

2、三种产品最多可用30年付款,保障分为终身和定期。

3、关于现金价值,康惠保和吉祥保可以通过赔付的死亡来恢复,并且在免除条款的生命周期中,它可以从重疾赔付或退保取回。

4、健康A + B和康惠保费率的区别非常小,吉祥保费率更高。吉祥保险轻症和严重的情况没有特别的顺序,即使不幸患上严重疾病,合同仍然有效,而且不仅轻症豁免保费,严重的情况下也可以是豁免保费。该产品还可以添加被保险人的豁免责任。

5、单一重症监护产品、保障适用于定期产品费率更低。

四、结论

1、如果单独患有严重疾病,在费率差不多的情况下,选择更多疾病的百年康惠保;

2、年龄相对较小的被保人,如果费率几乎相同,可选轻症多次赔付的弘康健康一生A+B。虽然疾病很少,但轻症涵盖了8种高风险的轻症。对于疾病类型的差异,您可以参考重大疾病保险。有多少疾病就够呢?

3、吉祥保虽然费率稍微高一点,但可以是轻症、重疾不区分理赔顺序也很实惠。如果你需要夫妻互相保,或者给孩子的家人投保,你需要加上被保险人的豁免责任,产品非常好。

作为重大疾病保险的一部分,消费者重大疾病保险是重大疾病保险的重要组成部分。特别是当组合家庭计划时,它可以适当地高保额并且可以控制保费;对于预算不足的情况,它也可以灵活保障,转移风险。

综上,知道了重疾险是什么,以及多保鱼做的测评,相信大家心里都有数了吧。我们要知道的是,现在重疾越来越年轻化,重疾险不仅仅是对个人的保障也会是对家人的保障,是一个人对家庭责任以及爱的延续,大家都要明白这一点。