医疗险增值服务越多产品越好吗?

不知道大家在买保险的时候,有没有被这些五花八门的服务吸引:

比如生病了能够让你不用排队快速住院,社保不能报销的药品医疗险给你解决…

这些听起来非常诱人的服务,就是我们今天要聊到的主角——增值服务。

- 增值服务到底是啥?

- 为什么说它只是“锦上添花”?

- 保鱼君的碎碎念

01 /

增值服务到底是啥?

其实呀,增值服务就是保险公司在承诺基础保障的同时,给我们的一些福利。

各大保险公司都想在激烈的市场竞争中脱颖而出,所以在增值服务上也花了不少心思。

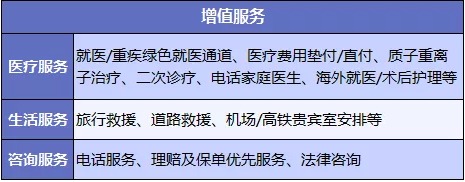

保鱼君用表格给大家总结了一下,看看增值服务大概都是什么样子的:

其中医疗服务我们用得比较多,属于比较重要的一部分。

接下来,保鱼君就来盘点一下大家平时都很关心的几种增值服务,它们各自都有什么优缺点。

1.1 就医绿色通道

但凡自己或亲人去医院看过病的朋友都知道,挂号排队、找专家治疗、预约手术这些有多费劲。

我们国家人口多,医疗资源非常紧张,“看病难”一直是社会中普遍存在的问题。

于是很多保险公司就和各大医院建立合作,想为大家提供的一种更加方便快捷的就医渠道,这就是绿通。

绿通的具体内容可以看下面这张表格:

有了这些服务,就相当于拥有了看病方便的“特权”:

比如可以不用再排那么长的队去办理各种手续,就能够快速接受治疗;

不需要再挤破头只为挂个专家号,就有专业的医生负责给我们实施手术、进行复诊;

还有各种康复理疗、营养方案和检查加急……平时就医时可能遇到的困难,保险公司都替我们想到了。

总而言之,绿通可以解决我们“看病难”的问题。

1.2 费用垫付/费用直付

一般来说,医疗险报销是要在我们治疗结束之后,拿着发票去找保险公司理赔的。

但如果我们一下子拿不出来那么多钱看病怎么办?

保险公司也考虑到了我们的难处,推出了垫付/直付这种增值服务。

垫付:保险公司先给一笔钱,帮忙垫着医疗费,让你应急用,出院后我们还是要自己去走理赔程序的。

直付:医院替病人跟保险公司交涉保险理赔手续,保险公司直接把钱打给医院,用来结算医疗费。

需要注意的是,直付过程中,不归保险公司管的医疗费用,他们还是会联系你补交余额。

有了这项增值服务之后,我们就可以提前使用百万医疗的保额来治病,而不是放着一大笔钱没法用,还要为高昂的治疗费发愁。

1.3 外购药报销

外购药指的是,自己治病的医院里没有,需要去其他药店或医院购买的药。

比如治疗乳腺癌的特效药“郝赛汀”,它的治疗效果非常好,价格自然会很贵,每月大约要花2.5万。

并且它很难在医院里买到,只能自己去其他地方购买,这部分费用医保是不给报销的。

而一些医疗险也不负责报销,因为医疗险只报销在就诊医院支付的费用,不在这个医院花的钱就不在保障的范围内。

看过《我不是药神》的朋友,应该会对电影里几万块钱一瓶的“天价药”印象深刻,这其实就是需要我们自掏腰包的外购药。

治得起病却吃不起药,很多家庭因此倾家荡产,这不是虚构情节,而是每天都在上演的事实。

附加了外购药这项增值服务之后,医疗险就会帮我们报销昂贵的外购药费用。

1.4 总结一下

这些增值服务中,保鱼君觉得最重要的要属费用垫付/直付和外购药了。

费用垫付/直付能可以缓解我们的燃眉之急,而外购药报销能为我们省不少钱。

说了这么多,那是不是增值服务越多,这款保险产品就越好呢?我们接着往下看。

02 /

为什么说它只是“锦上添花”?

虽然增值服务确实会让人安心很多,但它并不是我们判断产品好坏的主要标准,只起到了锦上添花的作用。

原因有以下几点:

2.1 没有写进合同

很多产品的增值服务并没有白纸黑字地写进产品条款里,这也就意味着没有法律的强制约束。

可能现在的服务是这样的,但以后会不会变呢?不知道,毕竟合同里没说。

那咱到底能真不能真正高枕无忧,保鱼君也不敢打保票~

2.2 存在隐形门槛

增值服务到位了,但能不能用得上却要另说,因为有些增值服务是存在着隐性门槛的。

比如,大部分绿通对于医院有限制,只有在跟保险公司合作的医院里才能享受绿通。

如果自己接受治疗的医院不在合作范围内,绿通服务也是用不了的。

费用垫/直付服务同样也是在规定的医院才可以使用。

2.3 有其他的替代品

有增值服务当然很好,但也并不是非它不可,因为我们可以找到替代品。

如果你看上一款各项保障都不错的百万医疗,却偏偏不保外购药,那么我们也可以花几十块单独买一份外购药保险,这样就弥补了这个缺口。

假如说垫付、直付都没有,重疾险也能帮我们度过难关。

因为重疾险理赔时,保险公司会直接把钱直接打到我们账上,怎么用就是我们自己的事了。

这时候用重疾险保额来付医疗费,也能给我们救急。

2.4 基础保障才是王道

对我们来说保障当然是覆盖得越全面越好,但是太过于追求增值服务,而忽视了保障内容,那可就得不偿失了。

我们买保险,最主要的是看基础保障。

如果是选医疗险,我们要先看保证续保期够不够长,健康告知是否宽松等。

如果是买重疾险,就要除了基础的保额、保障时间之外,更应该看看有没有必要附加豁免、癌症二次这些附加内容。

保鱼君在 挑选技巧 | 有了几百块的医疗险,还需要买几千块的重疾险吗?这篇文章里有详细介绍,感兴趣的朋友可以看看。

如果为了把增值服务作为购买的标准,那可真是本末倒置了。

03 /

保鱼君的碎碎念

很多朋友在买保险的时候都会因为增值服务纠结,其实完全没必要。

保鱼君帮大家把增值服务的优缺点都列举出来了,就是希望大家能更加客观地看待它。

好了,今天咱们就聊到这里,大家对于买保险还有什么疑问吗?欢迎在留言区和保鱼君探讨