我们交的保费去哪儿了?

可能许多消费者在购买保险时,都会有这样一个疑问:我交的保费去哪儿了?我理赔的钱又是从哪儿来?

那今天多保鱼就从保费开始,讲讲保险公司的是如何盈利的,而我们交的保费又去了哪儿:

我们交的保费去哪儿了

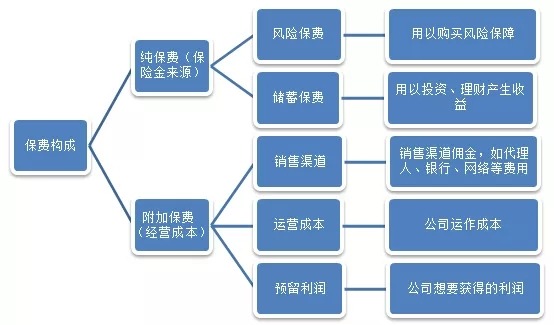

我们购买保险产品,缴纳保费,获得保障。事实上,并非所有钱都拿去购买了风险保障,保费是由多个部分构成的:

1、风险保费

这部分保费用以购买风险保障,也就是保险公司为了承担这笔保单所付出的风险成本。

2、经营成本

包括保险公司的运作成本和想要获得的利润。保险公司在设计每一份保单的价格时,都会预留利润,从而添加进保费里。这一块费用是保险公司自己设计的,不同公司的预留利润也是不一样的。

有些小保险公司刚刚建立,为了快速打入市场,也会通过降低公司预留利润的方式,来降低保费,薄利多销,提高市场竞争力。

3、现金价值

我们都知道,随着年龄的增加,患病率和死亡率都会有所上升,保险公司承担的风险越来越大,所以,保费理应随着年龄的增长而逐年增加。

但是考虑到大众的接受能力,保险公司一般采用均衡保费的方法,将承保期间的总保费(风险保障部分),平摊到整个缴费期内,这样每次交的保费都是一样多的。

也就是说,年轻的时候我们“多”交了一部分保费,而“多”交的那部分保费,即实缴保费-应缴保费的余额,就被保险公司存了起来,成为了保单的现金价值。

并且这部分现金价值是可以生利息的,每年“多”出来的保费都会累加利息,因此,现金价值也会逐年增加。

保险公司的盈利方式

1、利差

前面我们讲到现金价值。对于消费型产品来说,现金价值趋势承抛物线形状。

即前期现金价值低,随着保费累计,现金价值渐渐增加,增加到一定的年龄,当我们应缴风险保费高于实缴风险保费时,现金价值又逐渐减少,到保单结束时为0。

因为保单现金价值产生的利息是需要支付给保单持有人的,累计叠加在现金价值里的。那么保险公司不能白给利息,因此,保险公司会拿这笔现金价值去进行投资理财,所获得的利息必须比给保单持有人更高,这里获得的利息差异,就为保险公司的收入之一。

2、死差

保险公司获得的保费收入和理赔支出之间的差价,也是其收入来源之一。

假设,一家保险公司一年销售了1万份保单,年保费收入5000万,一年内有1000人出险,理赔支出4500万,则获得了500万的利润。

但如果年理赔支出超过了保费收入,保险公司就会出现赔钱的状态。

这也是为什么多保鱼推荐百万医疗险要购买热销的产品,因为百万医疗险保费低,保额高,如果产品销售量不够,保费收入没有达到一定的标准,出险理赔额过高,就会造成保险公司亏损,如果保险公司经营亏损,就会选择提高保费或者停售产品的措施。

3、费差

保险公司在给保险产品定价时,有一部分是用以维持保险公司经营运作的成本费用。这笔资金繁杂且庞大,比如我们熟知的X安保险公司,每年在广告宣传上的投入上亿,这笔钱在保险公司的支出预算里,最后买单的还是消费者。

上班族肯定有这样的经历,年初时公司制定未来一年的工作规划,并且做出相关的经营预算。比如年初制定的成本预算为3亿,这笔钱保险公司经过精算后,会算在每一份保单的保费里,这便是保费构成里的运营成本。

而到年底结束时,本年度实际经营支出只有2.5亿,则这5000万的差价,就成为保险公司的收入来源之一。

利差、死差、费差。保险公司的盈利方式主要是通过以上三种。

保险公司并非随意支配我们的保费,在收到的保费里,会把风险保障费用整理在一起,供被保险人出险时理赔用,这部分钱是不会随意动用的。

同时保监会也会对保险公司的偿付能力进行严格监管,如果偿付能力低于100%,也就是说如果所有保单同时出险,保险公司无法同时支付理赔金的话,会被责令进行整改,包括但不限于限制股东分红、限制接收新保单等措施。

经营成本保费在前面部分已经讲清楚了。那么所交保费除去风险保费、经营成本保费之后,省下来的预存款就是现金价值了。

也就是说,从利差、死差、费差,保险公司的盈利来源皆由保费提供;保险公司所赚的每一分钱,都是由我们的保费支持着。

那么同样的,我们在购买返还型保险、两全型保险、分红型理财险时,看起来比消费型产品“赚了”的部分,其实还是我们自己在支付。

这就是所谓“羊毛出在羊身上”,返还型、两全型保险产品价格所以会到期返还一定金额,还是因为保险公司用多收的钱去进行了投资理财,产生的收益分了一部分给你而已。

保险产品的设计

通过前面的分析,我们明白了保险公司的运作流程,以及我们所交的保费究竟被用去哪儿了。那么下面再讲讲保险公司在产品设计时是如何定价的。

保险是融合了金融、法律、医学的交叉学科。设计一款保险产品,对于保障内容,价格设计,保额限制等,都是由专业人士严格规划的。在费率制定上面,会根据风险发生率、预定利率、费用率三者因素,用定价公式来确定产品价格。

例如在一款寿险产品中,保险公司会根据生命表,统计在哪个年龄段的死亡率为多少,从而设计风险保障。

例如在一款重疾险产品中,保险公司根据不同年龄段的发病率,来确定风险保障价格。

保险产品的设计是要基于一定的社会数据基础的,如果定得过高,会被市场淘汰,如果定得过低,就导致经营亏损。所以在风险定价方面,会有一个可浮动区间。

以平安保险公司的热销产品平安福为例,我们对比一下平安福2017和2018版,看看产品升级对它的保费有什么影响。

从产品设计上来看,平安福2018有以下内容升级:

那么从保费设计上来看,平安福2018有什么变化:

(为了让对比趋于一致,多保鱼这里没有附加癌症额外赔付和轻症豁免。)

之前多保鱼已经做过产品测评,平安福重疾险的2017版轻症和重疾都是1次赔付,而2018版的升级为轻症重疾均3次赔付,并且轻症赔付后还可以增加重疾险的基本保额。

这么大的一个升级, 两个版本的总保费价格差距并没有想象中大。

我们再细看每一个部分的保费支出,可以看见,重疾险因为保障内容升级,因此这部分保费增加了许多。而主险终身寿险在保障内容没有任何改动,同时因轻症赔付设计,还能为其增加保额的前提下,价格居然降了一大截。

也就是说,该产品在设计时,寿险部分的费率是有一大块浮动空间的!

从两个版本的费率调整,我们也能看出一点端倪来:重疾部分的升级给保险公司增加的风险究竟有多少?寿险部分究竟还有多少利率可以下调?

这就解释了,为什么差不多保障内容的产品,在保费价格上相差会那么多。因为不同的保险公司在设计保费价格时,对于每一部分的计算都有自己的考量。

那么多保鱼所做的事情,就是帮助大家打破保险公司壁垒,从整个保险行业市场上来进行选择,根据用户的具体需求,在获得同等保障内容的前提下,筛选出性价比更高的产品来。

因为多保鱼的口号是:跟保险死磕到底。欢迎大家来跟多保鱼交朋友,很高兴认识你们。

如果您读完此文有什么看法,欢迎在留言区讨论。如果您觉得此文有帮助,也可以分享给亲朋好友帮助更多的人。